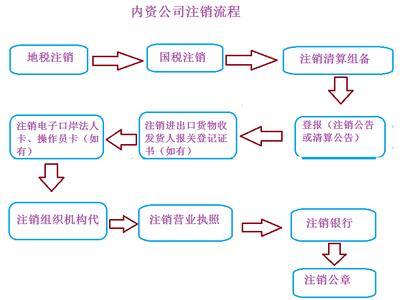

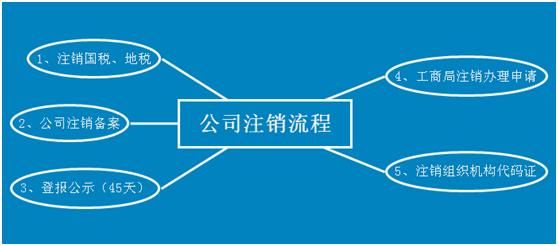

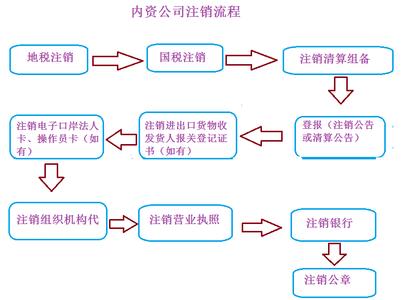

“三证合一”之后,企业想要注销该如何操作?下面跟着小编一起来看看三证合一公司的注销流程。

三证合一后企业注销须先申报清税

根据《工商总局税务总局关于做好“三证合一”有关工作衔接的通知》规定,已实行“三证合一、一照一码”登记模式的企业办理注销登记,申请人应持税务机关出具的《清税证明》,向企业登记机关申请办理注销登记。

《国家税务总局关于落实“三证合一”登记制度改革的通知》进一步明确,已实行“三证合一、一照一码”登记模式的企业办理注销登记,须先向税务主管机关申报清税,填写《清税申报表》。企业可向国税、地税任何一方税务主管机关提出清税申报,税务机关受理后应将企业清税申报信息同时传递给另一方税务机关,国税、地税税务主管机关按照各自职责分别进行清税,限时办理。清税完毕后一方税务机关及时将本部门的清税结果信息反馈给受理税务机关,由受理税务机关根据国税、地税清税结果向纳税人统一出具《清税证明》,并将信息共享到交换平台。

简易注销与一般注销有何不同

查阅七地试点实施方案可知,相对于一般注销登记程序,简易注销登记程序有以下不同:

1、简化注销程序。

多个试点地区规定,适用简易注销程序的企业不再进行清算组备案和登报公告。如浙江省、九江市、沈阳市规定,适用简易注销程序的企业不再进行清算组备案及登报公告,呼和浩特市规定,“无权债务企业的简易注销登记,不再进行登报公告”,天津市规定,“有限公司、股份有限公司、合伙企业决议注销,在办理注销登记前不必向登记机关申请清算组成员备案登记”

2、简化申请材料。

试点地区大多不再要求企业提交清算报告、清算组备案证明。如浙江省规定,“申请简易注销登记企业不再提交清算报告而直接以申请表格替代”,呼和浩特市规定,“未开业企业的简易注销登记,不再提交清算组备案证明、清算报告。”,九江市和沈阳市规定,申请简易注销登记企业不再提交清算报告及清算组备案证明。

3、创新简易注销的公告形式,缩短公告时间。

普通注销登记规定应登报公告45天,简易注销登记试点地区的方案中,都做了不同程度的简化。天津市、呼和浩特市、浙江省都指出,适用简易注销程序的企业可以通过企业信用信息公示系统进行公告。其他几个地区也都选择其他网络系统进行公告,不再严格要求难度相对较大的登报公告。此外,各地对于公示的时间要求大多有所缩短,如呼和浩特市规定公示期限设定为10个工作日,浙江省规定为10天,九江市规定为7个工作日。

此外,试点地区的实施方案中,强调了尊重企业自主权,由符合条件的企业自主选择一般注销程序或简易注销程序,并由企业承担相应的责任。

哪些企业可以简易注销

工商总局关于进一步推动企业简易注销改革试点有关工作的通知》同时公布了天津等七地的改革试点实施方案。方案指出,适用简易注销的企业,至少应该是未开业或者无债权债务的。一些地区对适用简易注销程序的企业信用情况作了限定,要求必须是“未进入企业信用信息公示系统企业异常名录及严重违法企业名单”的企业。

此外,有的试点地区对公司的类型也做了限制,如呼和浩特市试点方案强调,适用企业应是“未开业和无债权债务的有限责任公司和未上市的股份公司”,浙江省规定,适用企业是“未进入企业信用信息公示系统企业异常名录及严重违法企业名单的个人独资企业、合伙企业、有限公司(外资企业、登记后经营三年以上、注册资本(金)在500万元以上和暂不实行注册资本认缴登记制行业的27类企业除外)”,沈阳市规定,适用企业是“未进入企业信用信息系统企业异常名录及严重违法企业名单的股权完整、权属清晰的有限责任公司(登记后经营一年以上且注册资本在100万元以上和暂不实行注册资本认缴登记制行业的27类企业除外)、个人独资企业、普通合伙企业”。