个人住房组合贷款是指对按时足额缴存住房公积金的职工在购买、大修各类型住房时,银行同时为其发放公积金个人住房贷款和自营性个人住房贷款而形成的特定贷款组合。那么组合贷款怎么还贷?请看小编下面的资料整理。

组合贷款如何还款

组合贷款还款方式组合贷款的年限

组合贷款的贷款年限须符合公积金管理中心与商业银行的规定,长贷款年限为30年。

组合贷款的还款方式

组合贷款中,公积金贷款部分采取自由还款方式,商业贷款部分采取商业银行认可的还款方式。

组合贷款的借款人应提供同一还款银行的两个还款账户(两张还款卡或两个还款存折)分别用于偿还公积金贷款和商业贷款。组合贷款对提前还款不作商业贷款部分和公积金贷款部分的比例要求。借款人提前还款,可自愿选择提前偿还任意部分贷款。

组合贷款中住房公积金贷款部分和商业贷款部分的逾期扣款按照公积金管理中心、商业银行的各自规定执行。

如何选择组合贷款

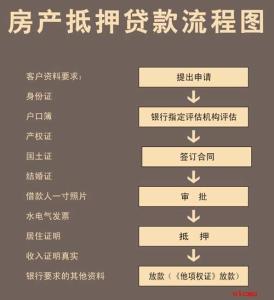

组合贷款流程:

到贷款银行提出借款申请

借款人持购房合同和开发商售房许可证复印件、身份证、住房公积金储蓄磁卡、印章到各区县的建行房地产信贷部申请住房公积金贷款(使用夫妻双方住房公积金贷款的,还须携带结婚证或其他夫妻关系证明),填写“个人住房公积金贷款(组合)贷款申请书”。

第二步:银行审核

贷款银行根据借款人提供的资料,考核借款人是否符合贷款条件,计算贷款额度,确定贷款期限。

第三步:到贷款银行签订借款合同

贷款银行审核借款人的申请后,借款人与银行签订借款合同和抵押合同(不用房屋担保的签订质押合同)。

第四步:到产权部门办理贷款担保手续

办理住房公积金贷款(组合贷款)有两种担保方式,借款人可以根据自己的实际情况选择其中的任何一种。

1、借款人可用自有、共有或第三人房产进行抵押

购买商品房、经济适用住房(已取得产权证)并以所购建房屋办理抵押的,持借款人身份证、预交款收据原件、名章、借款合同、抵押合同,填写《天津市房屋他项权申请登记表》并加盖借款人(抵押人)和贷款银行(抵押权人)印章后,到房屋座落地的产权管理部门办理《房屋他项权证》。

借款人用期房抵押的(没有取得产权证),持上述材料到房屋座落地的区县房地产管理局产权管理部门办理《天津市房地产抵押权证明书》。

2、用国债、银行定期存单等贷款银行认可的有价证券进行质押,借款人持有价证券交贷款银行收押保管。

第五步:办理住房抵押保险手续

借款人到产权部门办理完抵押或质押手续后,连同借款合同、抵押合同(质押合同)、房屋他项权证、抵押权证明书等借款资料交贷款银行办理房屋保险手续。

第六步:签订还款协议和划款

采用储蓄卡代扣方式还款的,借款人到建行储蓄网点办理还款代扣储蓄卡,并与贷款银行签订代扣协议。委托单位代扣还款的,单位与贷款银行签订协议。

第七步:银行划款

借款人按与贷款银行约定的时间到贷款银行办理领款手续,贷款银行将款项划入售房单位;用于修、建房的贷款,借款人按借款合同支取。

组合贷款额度计算方式

住房公积金贷款额度的计算,要根据还贷能力、公积金余额倍数、房价和限额四个条件来确定,四个条件算出的小值就是借款人可贷数额。计算方法如下:

1、按照还贷能力计算住房公积金贷款额度

计算公式为: 贷款额度=[借款人月工资总额×(还贷能力系数+借款人所在单位住房公积金缴存比例)+借款人配偶月工资总额×(还贷能力系数+借款人配偶所在单位住房公积金缴存比例)]×12(月)×借款期限。

其中借款人工资总额=月缴金额÷(单位缴存比例+个人缴存比例)。还贷能力系数按不同借款期限确定,十年以内(含十年)为35%,十至二十年(含二十年)为40%,二十年至三十年为45%。

2、按照房屋价格计算住房公积金贷款额度

计算公式为:贷款额度=房屋价格×贷款比例

其中贷款比例根据购建修房屋的不同类型来确定,购买商品房、经济适用住房、私产住房或其他已取得《房屋所有权证》的房屋,贷款额度不超过所购买住房价款(住房评估价值)的80%;购买危改还迁住房、集资建造住房、合作建房、公有现住房,以及建造、翻建、大修自有住房的,贷款额度不超过所购买住房价款(住房评估价值)或者建造、翻建、大修住房所需费用的70%。

3、按照住房资金缴存余额倍数计算住房公积金贷款额度

按照借款人或夫妻双方住房公积金及补充住房公积金或按月住房补贴账户存储总余额的15倍确定贷款限额,借款人或夫妻双方账户存储总余额小于1万元的按1万元计算。

4、按照贷款的限额计算住房公积金贷款额度 4、按照贷款的限额计算住房公积金贷款额度

限额为25万元;提高住房公积金缴存比例的或者正常缴存补充住房公积金或按月住房补贴的,贷款限额30万元。

组合贷款还款注意事项

(1)申请贷款额度要量力而行

在申请个人住房贷款时,借款人应该对自己目前的经济实力、还款能力做出正确的判断,同时对自己未来的收入及支出做出正确的、客观的预测。一般来说,要从自己的年龄、学历、所从事的职业的行业前景、单位性质等因素分析自已的预期收入趋势,同时兼顾未来大额支出因素后,才可谨慎地确定贷款金额、贷款期限和还款方式,根据自己的收入水平设计还款计划,并适当留有余地。

(2)办按揭要选择好贷款银行

对借款人来说,如果您购买的是现房或二手房,可以自行选择贷款银行。按揭银行的服务品种越多越细,您将获得灵活多样的个人金融服务,以及丰富的服务与产品组合。

(3)要选定适合自己的还款方式

对于每个借款人来说,在与银行签订借款合同时,要先对这些还款方式进行了解,确定适合自己的还款方式,因为还款方式一旦在合同中约定,一般在整个借款期间就不得更改。

(4)向银行提供资料要真实

申请个人住房商业性贷款,银行一般要求借款人提供经济收入证明,对于个人来说,应提供真实的个人职业、职务和近期经济收入情况证明。因为如果你的收入没有达到一定的水平,而你没有足够的能力还贷,却夸大自己的收入水平,很有可能在还贷初期发生违约,并且经银行调查证实你提供虚假证明,就会使银行对你的信任度大大降低,从而影响到自己的贷款申请 (5)提供本人住址要准确、及时

借款人提供给银行的地址准确,就能方便银行与其联系,每月能按时收到银行寄出的还款通知单。遇人民银行调整贷款利率,您就可在年初时收到银行寄出的调整利率通知。特别提醒借款人注意的是,当您搬迁新居,一定要将新的联系地址、联系方式及时告知贷款银行。不然,借款人一旦接不到贷款银行的有关通知,就会造成一些不必要的麻烦。

(6)每月要按时还款避免罚息

对借款人来说,一旦与银行签订借款合同,就应该在签约的一个月内,将首期还款足额存入您指定的还款账户中,供银行扣款,因为从贷款发放的次月起,您就进入了还款期,每月应按约定还款日,委托贷款银行从自己的存款账户或信用卡账户上自动扣款,对借款人来说,必须在每月约定的还款日前注意自己的还款账户上是否有足够的资金,防止由于自己的疏忽造成违约而被银行罚息。