很多买二手房者都有一个误区,认为只要交了钱房子就可以过户了。然而事实并非如此,二手房交易还涉及到一系列的税费问题。小编不禁要问了:大家知道买二手房要交的税有哪些么吗?这些税收又有什么优惠政策呢?小编为大家整理出了详细的内容供大家参考。

1.买房缴纳税费种类

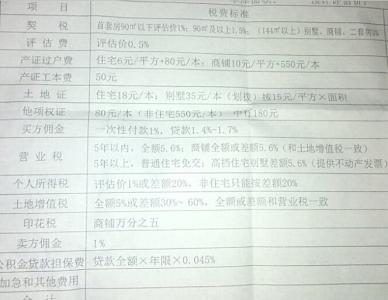

买房者需要缴纳的税费有契税、印花税、工本费。

契税:按照不同售价,房屋交易契税的收取有三个标准。若房屋的销售价格超过5000元每平方,买房者需按成交价格(或市场价格)的3%缴纳契税。个人购买的自用的普通住宅售价在 5000元每平方(含本数)以下的(不含别墅),于1999年8月1日后签订合同的,按成交价格的1.5%缴纳契税。市内六区范围内,个人购买的自用的普通住宅售价在 3000元每平方(含本数)以下的,于2002年10月1日后签订合同的,按成交价格的1%实际缴纳契税。

印花税:按“产权转移书据”税目税率为万分之五,计税依据为书据中所载的金额;“权利、许可证照”税目适用每件5元的定额税率。

购房者还需要缴纳工本费。

2.卖房缴纳税费种类

卖方取得的收入后需要缴纳营业税、城建税、费附加、地方附加、个人所得税和印花税。具体规定如下:

注意:销售住房不足5年的,销售时全额征收营业税,对个人销售普通住宅超过5年(含5年)转手交易的,免征营业税;

营业税:按照《国务院厅转发建设部等部门关于调整住房供应结构稳定住房价格意见的通知》(国办发〔2006〕37号)的文件规定:自2006年6月1 日起,个人将购买不足5年的住房对外销售全额征收营业税:个人将购买超过5年(含5年)的普通住房对外销售,给予免征营业税:

个人将购买超过5年(含5年)的非普通住房对外销售,按其售房收入减去购买房屋的价款后的余额征收营业税。营业税及附加的综合征收率为5.55%,购房起始时间,以房屋产权证、契税完税证明为准。

个人所得税:个人出售住房取得的所得,由住房座落地主管税务机关按照“财产转让所得”项目征收个人所得税,适用比例税率,税率为20%。(1)能够提供完整、准确的住房原值凭证,能够正确计算应纳税所得额的,按转让住房收入额扣除买房原值和合理费用后的税率20%缴纳;(2)不能提供住房原值凭证,按转让住房收入额的1%缴纳;(3)对个人转让自用达五年以上,并且是仅有的家庭生活用房取得的所得,暂免征收个人所得税。其中自用生活用房的起始时间,以房屋产权证、契税完税证明或《国有住房出售收入专用票据》上注明的时间,按孰先原则确定。(4)个人出售住房一年内按市场价重新购房者,按照购房金额多少,相应退还其全部或部分出售原住房缴纳的纳税保证金。

印花税:个人转让住房买卖双方均要缴纳印花税,适应“产权转移书据”和“权利、许可证照”税目。“产权转移书据”税目税率为万分之五,计税依据为书据中所载的金额;“权利、许可证照”税目适用每件5元的定额税率。

3.二手房税收优惠政策

我国税收法律法规规定,在二手房交易中的个人所得税缴纳上有一些优惠政策的规定,主要有以下两个方面:

一是对个人转让自用5年以上、并且是家庭仅有生活用房取得的所得,免征个人所得税。

二是对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售住房应缴纳的个人所得税。具体方式是:先以纳税保证金形式向主管税务机关缴纳,购房金额大于或等于原住房销售额的,全部退还纳税保证金,购房金额小于原住房销售额的,按照购房金额占原住房销售额的比例退还纳税保证金,余额作为个人所得税缴入国库。