三月是春暖花开的时节,对于深圳来说也是饱受政策福泽的时节,为什么这么说呢?因为进入三月之后,中国银行、建设银行、交通银行、工商银行、农业银行这五大银行的跨行转账手续费已经不再征收,而且集体户口的管理费用也被取消,就连居住证的工本费也只有在换领和补领的时候才需要缴纳,而重要的就是公积金贷款的各收费项目也会被取消。

深圳公积金贷款取消收费项

一般来说,办理公积金贷款都需要缴纳贷款保险、工本费或者是抵押登记费等费用,但是进入三月后,深圳会取消住房公积金个人住房贷款的保险、公证、新房评估和强制性机构担保等收费项目。

此外,在此之前,个人查询征信报告如果已经达到了三次,那么就需要缴纳25元的手续费,现在也降低至10元。根据计算,如果是贷款80万元,时限为20年,那么手续费可能会省下14000元左右。

办理公积金贷款需要注意哪些问题?

1、 把握好时间

公积金贷款政策调整的频率比较高,对于不同的人群也是有不同的对待,所以,对于有购房想法的人群来说要时刻关注公积金政策,一旦出现有利于自己申请的政策要果断下手,这样才能够享受到政策的优惠。

2、好没有其他贷款

很多人除了公积金贷款还会有车贷等,但其实,你好能够保证这些贷款的月还款额加起来没有不超过家庭收入的60%,因为如果月还款额过高,那就会影响到住房公积金的贷款额度甚至不能贷款。

3、材料准备要充分

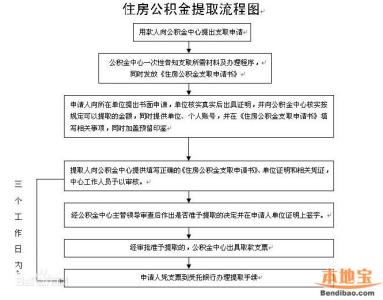

公积金贷款需要提供买卖双方的身份证、户口簿、婚姻证明,买方收入证明,个人信用报告,原房产证房地产评估报告以及管理要提供的其他材料,材料准备地越齐全,后续程序就越省时省力。

4、按照约定足额还款

你应该在办理完公积金贷款后按照借款合同的约定,在每月的还款日前足额将当月的应还款存入还款账户内,同时保证还款卡内余额足以偿还当月贷款月供,以免由于卡余额不足而造成贷款逾期。

其实,公积金贷款比起商业贷款来说,还是很划算的,而且也比较省钱,那么,现在,你们知道自己在办理公积金贷款时应该要注意什么了嘛?