有形动产租赁服务增值税政策问题解答,由小编为你进行整理和归纳,希望对你有所帮助。

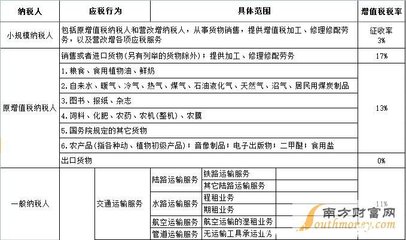

1、有形动产租赁——增值税,有形不动产租赁——营业税

2、有形动产租赁政策关键字:17%、有条件(可简易、可差额、超过3%部分即征即退税)

3、会计处理关注:有形动产融资租赁

具体问题解答

问:有形动产租赁服务有几种形式?

答:根据106号文关于《应税服务范围注释》的规定,有形动产租赁包括有形动产融资租赁和有形动产经营性租赁。

问:有形动产租赁服务的纳税义务发生时间如何确定?

答:分三种情形:

1.提供有形动产租赁并收讫租金或取得索取租金收入价款凭据的当天;先开具发票的,为开具发票的当天。

2.提供有形动产租赁服务采取预收款方式的,为收到预收款的当天。

3.发生视同提供有形动产租赁服务的,为服务完成的当天。

问:什么是有形动产经营性租赁?

答:有形动产经营性租赁,是指在约定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。干租业务,是指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

问:有形动产经营性租赁是否适用简易征收?

答:可以。试点纳税人中的一般纳税人,以该地区试点实施之日前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择按照简易计税方法计算缴纳增值税。

问:A企业2014年1月份出租了一辆2011年购入的小轿车,租期一年,租金3000元/月,一次性预收了承租方一年的租金共36000元,该项业务如何计算缴纳增值税,会计帐务怎么处理?

答:出租小轿车属于有形动产经营性租赁业务,如果A企业为一般纳税人,可以选择简易计税方式进行增值税处理,收到36000元租金的当天应确认纳税义务发生,并把36000元全部确认为收入,而不是把36000元的租金按月分摊确认收入。

简易计税方法计算的增值税应纳税额=含税销售额÷(1+征收率)×征收率=36000÷(1﹢3%)×3%=1048.54元

相应的会计处理如下:

借:银行存款: 36000

贷:应交税费-应交增值税(销项税额) 1048.54

其他业务收入—租赁收入 2912.62

预收账款—预收租金 32038.84

增值税纳税申报时,该笔税款数据应填入申报表附表一“简易计税方法征税”“全部征税项目”中对应的3%税率行次中,销售额和应纳税额在主表中则分别反映在第5行和第21行中。

如果A企业为小规模纳税人,也直接按照简易计税方法进行计税,其应纳税额计算和会计处理与一般纳税人一致,但在纳税申报时,其销售额和应纳税额应分别反映在小规模纳税人增值税申报表第3行和第10行中。

问:什么是有形动产融资租赁?

答:有形动产融资租赁是指具有融资性质和所有权转移特点的有形动产租赁业务活动,即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产租赁给承租人,合同期内设备所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入有形动产,以拥有其所有权。不论出租人是否将有形动产残值销售给承租人,均属于融资租赁。

有形动产融资租赁包括直租和售后回租两种形式。

问:从事有形动产融资租赁的企业可以享受哪些增值税优惠政策?

答:经中国人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务,在2015年12月31日前,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

同时,经中国人民银行、银监会或者商务部批准(包括授权省级商务主管部门和国家经济技术开发区)从事融资租赁业务的纳税人可根据提供融资租赁服务的类型,按规定实行差额征税计税办法确定销售额。企业按照差额征税计税办法确定销售额后,在2015年12月31日前,对其增值税实际税负超过3%的部分仍然可享受增值税即征即退政策。

问:融资租赁企业享受增值税超税负退税及选择差额征税计税办法有什么条件?

答:经商务部授权的省级商务主管部门和国家经济技术开发区批准从事融资租赁业务的试点纳税人,在2014年3月31日前注册资本达到1.7亿元的,自2013年8月1日起,其开展的融资租赁业务可以按照106号文和上述规定执行;2014年4月1日后注册资本达到1.7亿元的,从达到标准的次月起,其开展的融资租赁业务方能按照106号文和上述规定执行。未达到注册资本标准的企业,不得按照差额征税计税办法确定销售额,也不得享受增值税超税负即征即退优惠政策。

问:享受有形动产融资租赁直租服务差额征税政策的企业如何确定销售额?

答:经中国人民银行、银监会或者商务部批准从事融资租赁业务的纳税人,提供的有形动产融资租赁直租服务,以收取的全部价款和价外费用,扣除支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息、保险费、安装费和车辆购置税后的余额为销售额。

问:B企业从事有形动产融资租赁直租服务,取得融资租赁业务支付的借款利息(包括外汇借款和人民币借款)、发行债券利息、保险费、安装费和车辆购置税开具的各种合法有效凭证,金额10万元,可以抵减的增值税应纳税额怎么确定,相应的会计帐务怎么处理?

答:小企业按照差额征税政策减少的应交增值税,可以抵减应纳税额,在会计处理时,可借记“应交税费-应交增值税”科目;一般纳税人可以根据需要计入相关明细科目,例如“应交税费-应交增值税(营改增抵减的销项税额)”等科目。

1.假如B企业为一般纳税人,可以抵减的应纳税额为100000/(1+17%)×17%=14529.91(元)。

B企业可以进行以下会计处理:

借:主营业务成本85470.09

应交税费-应交增值税(营改增抵减的销项税额)

14529.91

贷:银行存款:100000

2.若B企业为小规模纳税人,可以抵减的应纳税额为100000/(1+3%)×3%=2912.62(元)。

借:主营业务成本 97087.38

应交税费-应交增值税 2912.62

贷:银行存款 100000

问:有形动产融资租赁售后回租业务如何确定销售额?

答:有形动产融资性售后回租是有形动产融资租赁服务的一种形式,指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。

经中国人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人,提供有形动产融资性售后回租服务,以收取的全部价款和价外费用,扣除向承租方收取的有形动产价款本金,以及对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。

问:甲企业将一台设备以公允价值130万元的价格出售给C租赁公司,同时双方约定,甲公司自当天开始将设备租回,租期4年,每年末支付租金50万元,C公司另收取租赁手续费10万元。针对该笔业务,C公司向银行申请130万元借款,年利率8%,C公司的销售额如何确定?

答:C公司的销售额=4×50+10-130-130×8%×4=38.4(万元)。纳税义务怎么确定?

假如C公司在106号文发布前已签订融资性售后回租合同的,也可以选择不扣除向承租方收取的有形动产价款本金。若选择扣除向承租方收取有形动产价款本金的,则不得开具增值税专用发票,可以开具增值税普通发票(包括承租方出售有形动产)。

问:享受有形动产融资租赁服务差额征税政策的企业,如何进行增值税纳税申报?

答:有形动产融资租赁差额征税纳税人按规定到主管税务机关办理备案登记后,在进行纳税申报时,应首先填写有形动产融资租赁可扣除的项目的期初金额、本期发生额、本期应扣除金额等,然后再填写其他申报表。扣除项目的金额等内容,增值税一般纳税人填报在附表三《应税服务扣除项目明细》,小规模纳税人填报在增值税纳税申报表(适用于增值税小规模纳税人)附列资料中,可以填列的均为含税金额。

问:D企业从事有形动产融资租赁服务,需要办理哪些相关手续才能享受增值税实际税负超过3%部分即征即退税收优惠政策?

答:D企业首先需要在业务发生前到主管国税机关申请税务资格认定,自取得享受增值税优惠资格的次月起,每月申报且税款缴纳入库后,就可以申请办理退税。

申请资格认定所需资料为(仅供参考):

1.《税务认定审批确认表》;

2.人民银行、银监会、商务部及其授权部门批准经营融资租赁业务证明原件和复印件;

3.有形动产租赁服务合同原件和复印件;

4.有形动产租赁服务期间的增值税申报表;

5.税务机关要求提供的其他相关资料。