有不少的朋友很疑惑,注册分公司还需要不需要注册资金了呢?来看看下面小编为你带来的注册分公司要注册资金吗吧,这其中也许就有你需要的。

分公司注册资金依据中国公司法律规定,分公司不具备独立法人主体资格,是没有注册资金的。

从法律意义上,分公司只是总公司设立的分支机构,不是独立法人,分公司的一切债权债务是由总公司承担的。

维护分公司日常运营的资金是由总公司直接划拨到分公司的银行帐户上。独立核算的分公司,可以在分公司注册所在地交纳税收,可以招聘员工并给员工上社保。

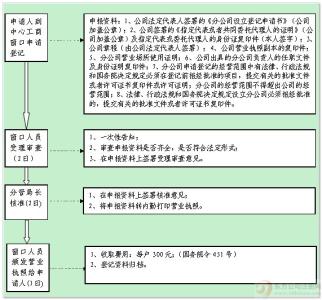

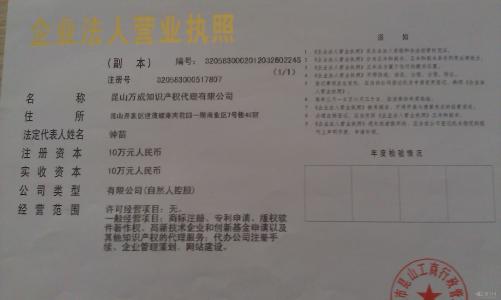

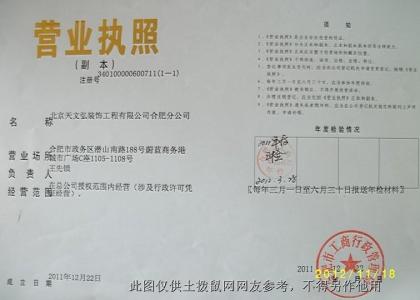

分公司虽然没有注册资金要求,但必须办理正式的注册登记手续,包括分公司营业执照、组织机构代码证、税务登记证。

什么是分公司分公司是与总公司或本公司相对应的一个概念。许多大型企业的业务分布于全国各地甚至许多国家,直接从事这些业务的是公司所设置的分支机构或附属机构,这些分支机构或附属机构就是所谓的分公司。而公司本身则称之为总公司或本公司。分公司与总公司的关系虽然同子公司与母公司的关系有些类似。但分公司的法律地位与子公司完全不同,它没有独立的法律地位。 分公司是总公司下属的直接从事业务经营活动的分支机构或附属机构。虽然分公司有公司字样,但它不是真正意义上的公司。因为分公司不具有企业法人资格,不具有独立的法律地位,不独立承担民事责任。分公司的特征具体表现为:

①分公司没有自己的独立财产,其实际占有、使用的财产是总公司财产的一部分,列入总公司的资产负债表中。

②分公司不独立承担民事责任。

③分公司不是公司,它的设立不须依照公司设立程序,只要在履行简单地登记和营业手续后即可成立。

④分公司没有自己的章程,没有董事会等形式的公司经营决策和业务执行机关。

⑤分公司名称,只要在总公司名称后加上分公司字样即可。

注册分公司的注意事项1、分公司应具备什么条件?

设立分公司应具备下列条件:

(1)名称应当符合国家有关规定:分公司名称必须冠以公司名称全称;

(2)经营范围必须符合国家有关规定:分公司经营范围不得超出公司的经营范围;

(3)有固定的生产经营场所和必要的生产经营条件:分公司不得与公司在同一经营场所经营。

2、分公司注册资金从哪里来?

分公司由母公司申请设立,不涉及注入注册资本这一环节。分公司的经营资金由总公司供给,并以总公司的资产对分公司的债务承担法律责任。

3、分公司的名称需要预先核准吗?

企业设立的分公司的名称不需预先核准。分公司没有法人资格,不能独立承担民事责任,其名称应当冠以其所从属企业的名称,缀以“分公司”、“分厂”、“分店”等字词,并标明该分支机构的行业和所在地行政区划名称或者地名,但其行业与其所从属的企业一致的,可以从略。

4、分公司的经营范围怎么确定?

随着连锁经济的快速发展,开设分公司的企业越来越多。注册分公司时需确定分公司的经营范围,并报请工商行政管理局审批。

(1)依据《中华人民共和国公司法》及公司注册登记相关法律的规定,分公司经营范围不能超出总公司经营范围。

(2)分公司经营范围涉及到特殊行业、产品或服务,需办理行业审批许可证。

(3)分公司经营范围随总公司经营范围而变化。若总公司增加了新的经营范围,分公司也可以增加经营范围,需办理分公司变更手续。

5、分公司注册地址在哪里?

分公司注册地址必须为办公楼,不得使用住宅或商住楼进行注册。

分公司与子公司应如何纳税?一、分公司与子公司的权衡

《公司法》第十四条规定:“子公司具有法人资格,依法独立承担民事责任;分公司不具有法人资格,其民事责任由公司承担。”企业设立分支机构,使其不具有法人资格,且不实行独立核算,则可由总公司汇总缴纳企业所得税。这样可以实现总公司调节盈亏,合理减轻企业所得税的负担。当然,在设置分支机构时有三个因素应当综合考虑:

首先是分支机构的盈亏情况,当总公司盈利,新设置的分支机构可能出现亏损时,应当选择总分公司模式。根据税法规定,分公司是非独立纳税人,其亏损可以由总公司的利润弥补;如果设立子公司,子公司是独立纳税人,其亏损只能由以后年度实现的利润弥补,且总公司不能弥补子公司的亏损,也不得冲减对子公司投资的投资成本。

当总机构亏损,新设置的分支机构可能盈利时,应当选择母子公司模式;子公司不需要承担母公司的亏损,可以自我积累资金求得发展,总公司可以把其效益好的资产转移给子公司,把不良资产处理掉。

其次是享受税收优惠的情况,按照税法规定,当总机构享受税收优惠而分支机构不享受优惠时,可以选择总分公司模式,使分支机构也享受税收优惠待遇。如果分公司所在地有税收优惠政策,则当分公司开始盈利后,可以变更注册分公司为子公司,享受当地的税收优惠政策,这样会收到较好的纳税效果。

再次是分支机构的利润分配形式及风险责任问题,分支机构由于不具有独立法人资格,所以不利于进行独立的利润分配。同时,分支机构如果有风险及相关法律责任,可能会牵连到总公司,而子公司则没有这种担忧。

二、分公司与子公司的选择

根据《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发〔2008〕28号)规定:企业实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的企业所得税征收管理办法。即企业总机构统一计算包括企业所属各个不具有法人资格的营业机构、场所在内的全部应纳税所得额、应纳税额。但总机构、分支机构所在地的主管税务机关都有对当地机构进行企业所得税管理的责任,总机构和分支机构应分别接受机构所在地主管税务机关的管理。在每个纳税期间,总机构、分支机构应分月或分季分别向所在地主管税务机关申报预缴企业所得税。等年度终了后,总机构负责进行企业所得税的年度汇算清缴,统一计算企业的年度应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,多退少补税款。这样,就为分支机构合理节税提供了政策依据和保障。

当企业设立分支机构时,由于设立初期分支机构面临高昂的成本支出,所以亏损的概率较高,通常采用分公司的形式较为合适,可以享受和总部收益盈亏互抵的好处。经过两三年的经营期间,分公司开始转亏为盈时,再把分公司变更注册为子公司,这样可以降低分支机构对总机构的法律影响。

三、八类分支机构不需要就地预缴所得税

根据财政部、国家税务总局、中国人民银行关于印发《跨省市总分机构企业所得税分配及预算管理暂行办法》的通知(财预200810号)等相关文件规定,以下八类分支机构不需要就地预缴企业所得税,这为总部和分公司汇总纳税提供了更为优越的条件,可以更好地享受总分机构汇总纳税政策,避免了因分公司就地预缴企业所得税而造成货币时间价值的损失,这八类企业是:

1、垂直管理的中央类企业,其分支机构不需要就地预缴企业所得税。如中国银行股份有限公司、国家开发银行、中央汇金投资有限责任公司、中国石油天然气股份有限公司等缴纳所得税未纳入中央和地方分享范围的企业。

2、三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。

3、分支机构不具有独立生产经营的职能部门时,该不具有独立生产经营的职能部门不就地预缴企业所得税。如果分支机构具有独立生产经营的职能部门,但其经营收入、职工工资和资产总额与管理职能部门不能分开核算的,则该独立生产经营部门也不得视同一个分支机构,其企业所得税允许和总部汇总缴纳,而不需要就地预缴企业所得税。

4、不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税。

5、上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税。

6、新设立的分支机构,设立当年不就地预缴企业所得税。

7、撤销的分支机构,撤销当年剩余期限内应分摊的企业所得税款由总机构缴入中央国库。

8、企业在中国境外设立的不具有法人资格的营业机构,不就地预缴企业所得税。

以上就是小编为大家提供的注册分公司要注册资金吗,希望大家能够喜欢!