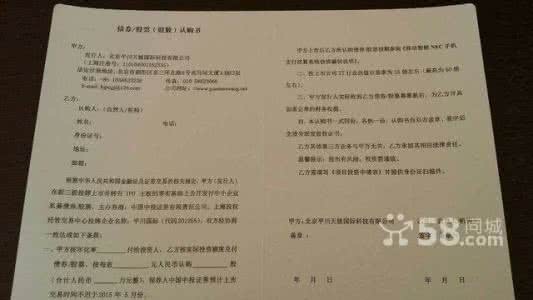

购房者在买房时一般会要求签订认购书,认购书一般是开发商提供的模板,认购书里会有现金的担保。万一购房者不想买了怎么办。那么认购书包含内容有哪些呢?如何规避被认购书套牢。

签订认购书的目的在于对双方交易房屋相关事宜进行初步确认,而且往往会以一定数额的定金作为协议的担保。商品房买卖认购书在实践中称谓不一,如认购意向书、购房订购单、购房预订单、订购房屋协议等等。显示中也没不是买房必经的程序。

一、认购书一般需要包含哪些内容

(1)买卖双方当事人的基本情况;(2)房屋的基本情况(如房屋位置、面积等);(3)房屋价款计算;(4)定金;(5)签署正式买卖合同的期限。

二、认购书有法律效力吗?

相信有不少额度购房者会认为只有买卖合同才是合同,才具有法律效力。而认购书并不是正式合同,充其量也就是意向书并不具备合同的约束力,因而商品房认购书中所列有关定金罚则自然也就没有约束力。现实是认购书是具有法律约束力的,定金法则也是有效的。

“定金罚则”:根据《民法通则》和《合同法》的规定,当事人可以约定以交付定金作为订立合同的担保,如果给付定金的一方拒绝订立合同,无权要求返还定金;如果收受定金的一方拒绝订立合同,应当双倍返还定金。

高人民法院《关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第4条明确了“定金罚则”在商品房买卖合同订立过程中的适用。这也就意味着,《商品房认购书》中一旦约定了定金,如果不想签订《商品房买卖合同》,开发商就有权“不返还”。当然,如果开发商不愿订立《商品房买卖合同》,就要双倍返还。

三、如何规避认购书风险?

首先,要理性对待销售人员和开发商的宣传。开发商往往为了销售会夸大甚至用模糊词语去诱导购房者去购房,无论销售人员怎么用促销手段去让您买房,一定要冷静下来去分析事实的可信度,如果不知道该买还是不该买可以选择离开售楼处安静的去整理思路。

其次,签订认购书交定金请三思。只要钱一交出去要收回来就比较困难,为了不损失自己利益,一定要慎重。因为在定金交付之前,《商品房认购书》中的定金条款并不生效,因此如果在已经签订了《商品房认购书》之后,但是尚未交付钱款之前改变主意,《商品房认购书》又没有约定其他惩罚性条款的情况下,消费者还可以选择及时抽身,这个时候开发商或销售公司无权要求或起诉消费者支付钱款。

第三,签订《商品房认购书》并非必经程序。虽然很多楼盘都要求购房者签订《商品房认购书》,但从法律上讲,签订《商品房认购书》并不是房屋买卖的必经程序,购房者可以争取直接与开发商就《商品房买卖合同》及合同全部附件(包括补充协议)等内容进行协商,双方达成一致意见后直接签订《商品房买卖合同》。

第四,就是尽量不交定金。如果还没有下定后的决心要买这套房子的话,可以要求不交定金,可以交订金、预付款、预订款、诚意金、担保金、保证金、订约金、押金等。这些是比较容易退换的。

后,要抓住对方违约机会。如果开发商一旦出现违约,就要求开发商或销售公司解除《商品房认购书》,并全额退还已经收取的款项,如果是定金,还可以要求双倍返还。认购书可以把销售人员的承诺写入,这样一旦出现违反约定的情况,消费者才能够底气十足并证据充分地要求对方返还款项。