我们在买房时,一般都会选择按揭贷款的方式买房。按揭贷款需要和银行签订贷款协议,买房者以其所购置的产权住房为抵押。不过,我们也总会听到通过抵押房产证来贷款的情况。那么,住房按揭贷款与房产证抵押贷款有什么样的区别呢?一起来了解。

银行贷款多种多样,就像房屋抵押贷款和按揭贷款有时会让大家“傻傻分不清楚”。那么,什么是住房按揭贷款?什么又是房产证抵押贷款呢?

房屋抵押贷款通常就是借款人,像金融机构或其他的自然人贷款,然后同时用他自己的或者是其他人的房屋做抵押进行贷款的一种模式。那房屋按揭贷款就是我们所说的个人住房按揭贷款,它是在购房人在支付了首期购房款以后,用所购买的房屋做抵押向金融机构贷款。那同时相关的房地产企业要提供阶段性担保的一种贷款方式。

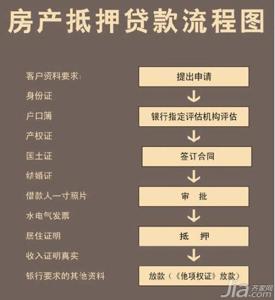

住房按揭其实是个很常见的概念了,当我们遇到买房资金不足的情况时,就可以申请按揭贷款,按首套房的做法,一般是首付30%,按揭70%。按揭的时候,业主要先到所属地的房地产交易中心办理房产他项权利证明,银行凭此证明才会发放贷款。在房贷归还期间,由于房产证抵押给银行了,所以户主不能随便进行房屋买卖。这样看起来,住房按揭就是房产证抵押贷款了。但其实,两者是不一样的两种行为。那么,究竟有怎样的区别呢?

首先,他们的法律关系的主体是不一样的,像在房屋抵押贷款过程中,它只是存在抵押人和抵押权人。而房屋按揭贷款中,主体一般是购房人、银行以及房地产商。那它在运作模式上也是不一样的,房屋抵押贷款一般要求是说所抵押的房屋必须是两证齐全缺一不可的,能够上市流通的这样一种房屋。那房屋按揭贷款通常是在尚未取得房屋所有权证还有土地使用权证的情况下办理的,那购房人前期是以商品房的预售合同然后作为办理贷款的相关手续的。

而从贷款用途来看,它们也是有所不同的。住房按揭贷款是为了买房,而房产证抵押贷款是表示业主已经拥有了房产权,只是需要用房产证做抵押贷款用于其它需求。

房屋抵押贷款的用途可以用做买房,也可以用做他用,但是房屋按揭贷款所贷的款项必须用于支付所购买的房屋的余款,还有就是说在房屋抵押贷款的过程中间不会发生所有权的转移。那房屋按揭贷款所有权它会发生从房地产商转移到购房人身上这样一种变更。

由此可见,这按揭贷款与房产证抵押贷款所适用的贷款人群也是有所区别的。房屋按揭贷款所适用的是没有能力一次性全额支付房款,但有能力支付首期购房款并且有稳定收入的人群。房产证抵押贷款则适合在已经取得了房屋“两证”的情况下,借款人因为各种原因需要使用资金,然后向银行或者其他自然人贷款的人群。

此外,按揭贷款与房产证抵押贷款的另一个重要区别,在于两者的贷款利率。住房按揭贷款利率可以打折,当然也可以上浮,或按照基准利率执行;而房产抵押贷款一般都在基准利率上上浮。至于按揭贷款与房产证抵押贷款哪个利息更高,需要根据贷款的额度、年限等因素综合决定。虽然按揭贷款需要支付的总利息比较高,但是它的额度大、年限长,而房产证抵押贷款却相反。

简单来讲,虽然二者都是在用房产证作为抵押,但住房按揭是在房产证归属明确之前办理的贷款,目的是买房,房产抵押贷款是在取得房产证后的贷款,主要用于经营、消费等其他用途,性质还是有所不同的。那么选择用房屋做抵押贷款是否会有风险?接下来一起来了解。

在房屋抵押贷款中,抵押是指债务人或者第三人不转移对财产的占有,将该财产作为债权的担保。那么,用房屋做抵押来贷款,是否会存在一定的风险?

房屋的抵押它的目的就是要担保债权的事项,那么如果是在这个履行合同当中的话,你按照合同约定如期足额的偿还了本和息,那么,它的债权已经实现了,那么对你这个抵押的房屋的话就没有任何影响。那么,另外一种情况是你违约了,还款期间到了你还欠着还没有清偿这个全部债务,那么这个的话就会受到影响。

也就是说,当借方违约、没有及时还款的时候,银行可以有权来处置这个抵押的房屋。还有一种情况就是未经贷方同意,借方擅自处置抵押房产。

没有经过贷方同意,你擅自进行转让或者出租等等,那么,对贷方的实现债权方面造成了威胁或者说危险。那么,这种情况的发生往往在我们的个人借款合同抵押贷款合同当中是有规定银行可以要求处置你这个抵押房屋,当然要按照法律的程序去做。那这种情况的发生的话那么就是有风险了。

如此看来,对消费者来说,抵押贷款的风险不仅在于没有及时还款的违约风险,还在于抵押期间,不得随意处置自己的房屋。否则债权人都有权处理您的房子!所以消费者在贷款前要明确用途、今后每月还款能力等。

在这里我们也要提醒大家,近年来,不少炒房客利用房屋抵押贷款的方式达到“曲线购房”的目的,但需要特别说明的是,银监会明令禁止房屋抵押贷款用于购房、投资等高风险领域。因此,购房人应根据自己的需求申请适合的贷款方式,否则可能会承担违约、不良信用记录等风险。