政府债券的发行主体是政府,它是指政府财政部门或其他代理机构为筹集资金,以政府名义发行的债券,主要包括国库券和公债两大类。下面来了解它的相关资料吧。

政府债券的概念

政府债券的发行主体是政府。它是指政府财政部门或其他代理机构为筹集资金,以政府名义发行的债券,主要包括国库券和公债两大类。一般国库券是由财政部发行,用以弥补财政收支不平衡;公债是指为筹集建设资金而发行的一种债券。有时也将两者统称为公债。中央政府发行的称中央政府债券(国家公债),地方政府发行的称地方政府债券(地方公债)。

政府债券的性质

政府债券的性质主要从两个方面考察:第一,从形式上看,政府债券也是一种有价证券,它具有债券的一般性质。政府债券本身有面额,投资者投资于政府债券可以取得利息,因此,政府债券具备了债券的一般特征。第二,从功能上看,政府债券最初仅是政府弥补赤字的手段,但在现代商品经济条件下,政府债券已成为政府筹集资金、扩大公共开支的重要手段,并且随着金融市场的发展,逐渐具备了金融商品和信用工具的职能,成为国家实施宏观经济政策、进行宏观调控的工具。

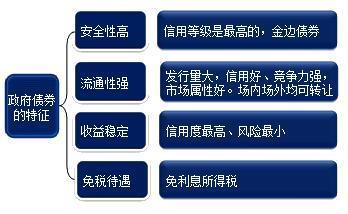

政府债券的特征

1、安全性高。政府债券是政府发行的债券,由政府承担还本付息的责任 ,是国家信用的体现。在各类债券中,政府债券的信用等级是最高的,通常被称为金边债券。投资者购买政府债券,是一种较安全的投资选择。

2、流通性强。政府债券是一国政府的债券,它的发行量一般都非常大,同时,由于政府债券的信用好,竞争力强,市场属性好,所以,许多国家政府债券的二级市场十分发达,一般不仅允许在证券交易所上市交易,还允许在场外市场进行买卖。发达的二级市场为政府债券的转让提供了方便,使其流通性大大增强。

3、收益稳定。投资者购买政府债券可以得到一定的利息。政府债券的付息由政府保证,其信用度最高,风险最小,对于投资者来说,投资政府债券的收益是比较稳定的。此外,因政府债券的本息大多数固定且有保障,所以交易价格一般不会出现大的波动,二级市场的交易双方均能得到相对稳定的收益。

4、免税待遇。政府债券是政府自己的债券,为了鼓励人们投资政府债券,大多数国家规定,对于购买政府债券所获得的收益,可以享受免税待遇。《中华人民共和国个人所得税法》规定,个人投资的公司债券利息、股息、红利所得应纳入个人所得税,但国债和国家发行的金融债券的利息收入可免纳个人所得税。因此,在政府与其他证券名义收益率相等的情况下,如果考虑税收因素,持有政府债券的投资者可以获得更多的实际投资收益。

中央政府债券

中央政府债券又称国家债券或国家公债券。各国政府发行债券的目的通常是为了满足弥补国家财政赤字、进行大型工程项目建设、偿还旧债本息等方面的资金需要。国家债券按照偿还期限的长短可分为短期国家债券、中期国家债券和长期国家债券,但各国的划分标准不尽一致。美国和日本等国家以1年以下的债券为短期国家债券,1年以上10年以下的债券为中期国家债券,10年以上的债券为长期国家债券。美国和英国发行国库券,均为弥补国库暂时性资金不足。美国国库券的偿还期限通常为3个月或6个月,最长不超过1年。英国国库券的偿还期限通常为90天。中国国库券有所不同:①它不是短期国家债券,而是中长期国家债券。其偿还期限已先后有10年、5年、3年3种。②它所筹集资金一是用于国家重点项目建设,二是用于弥补预算赤字。此外,中国的国库券尚未成为中央银行从事公开市场业务的工具

国家债券的发行者是中央政府,由国家承担偿还本息的责任。它可以全部在证券交易所上市,也可以在到期前用作抵押贷款的担保品,而且,政府不征收债券收益所得税。因而,它的信誉好、风险小、流动性强、抵押代用率高,是最受投资者欢迎的金融资产之一。国家债券的发行量和交易量在证券市场一般都占有相当大的比重,不仅在金融市场上起着重要的融资作用,而且是各国中央银行进行公开市场业务的重要手段。国家债券的发行一般以公募发行为主,同时又多采取间接销售的方式,即通过证券发行中介机构公开向社会上发行。国家债券的发行,一般在国内以本币币种发行,称作政府本币内债,在国外也有时以外币币种发行,称作政府外币债券。