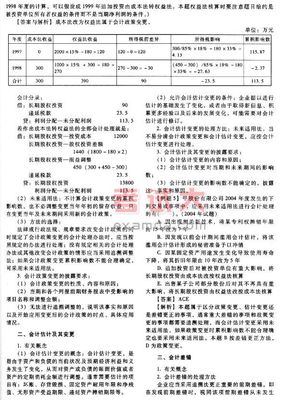

年度利润总额是一家公司在一年的营业收入中扣除成本消耗及营业税后的剩余,这就是人们通常所说的盈利,利润总额是衡量企业经营业绩的十分重要的经济批标。那么他有什么知识点?下面小编整理了相关资料分享给大家,欢迎阅读:

年度利润总额与年度营业收入间的关系为:

年度营业利润=年度营业收入-年度营业成本-年度营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失 + 投资收益(-投资损失)

年度利润总额=年度营业利润+年度营业外收入-年度营业外支出

净利润=利润总额-所得税费用

营业利润是要来自营业正常的经营活动;所谓投资收益就是把钱投给别人来帮自己收益,如投资证券,办厂分红等;营业外收支净额也可能企业带来收益.

当利润总额为负时,企业一年经营下来,其收入还抵不上成本开支及应缴的营业税,这就是通常所说的企业发生盈亏。

当利润总额为零时,企业一年的收入正好与支出相等,企业经营不亏不赚,这就是通常所说的盈亏平衡。

当利润总额大于零时,企业一年的收入大于支出,这就是通常所说的企业盈利。

相关阅读:

年度利润总额和应纳税所得额有什么不同

利润总额根据税法要求进行纳税调增或调减后即成为应纳税所得额。 利润总额与应纳税所得额在平时预缴所得税时差不多,基本按利润总额*所得税率计算应预缴所得税。区别主要在于年终,年终要进行纳税调整,将利润总额+纳税调整增加项目(如多支的工资薪金、业务招待费、广告费、罚款支出等)-纳税调整减少项目(如以前年度在本年度扣除的广告费等)-弥补以前年度亏损-免税所得(如国债利息收入、免税的补贴收入等)+应补投资收益已绵所得税额-允许扣除的公益性损赠=应纳税所得额

比方,某企业年度利润总额100万元,企业所得税率25%,如果不进行纳税调整,那么应激所得税25万元;

如果在纳税调整中,税务机关从企业的成本费用中剔除不应该列的10万元,这样,应纳税所得额就是110万元,按企业所得税率25%计算,应激企业所得税就是27.5万元.

年度利润总额 详细解说

利润总额是衡量企业经营业绩的十分重要的经济批标。在收益总括观点下,利润总额是一外收支项目和前期调整项目;但在损益表中,许多国家还是在计算利润总额(或会计收益)之前,将当期经营过程中所产生的利润(正常利润)和其他损益(非正常利润)分开列示。所谓正常利润是指由企业生产经营活动所产生和实现的利润,包括企业从事生产、销售、投资告示活动所实现的利润,营业利润和投资收益各正常利润。

非正常利润是与企业生产经营活动无关事项所引起的盈亏,包括遭受自然灾害的导致的损失、罚款支出和滞纳金支出等与经营活动无关的项目,前期调整我国的规定也纳入非正常利润之列。由于产生正常利润和经营活动,可由企业管理部门控制,而非正常利润是不可控制的;因而,将利润划分为正常利润和非正常利润(即在损益表中分开列示)对于衡量企业管理部门的经营管理效率更客观、更准确。

年度利润总额 英文

年度利润总额The total annual profit