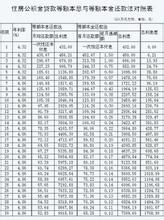

半生都得跟房打交道,买房前要准备资金、选房、了解购房知识,买房后还得还房贷。很多人不太明白银行是怎么计算利息的,等额本金还款法真的比等额本息还款法节省利息吗?

等额本息还款法和等额本金还款法的比较

一、等额本息还款法

就是说借款人每个月要偿还的“本+息”金额是不变的。其中的“本”是本金,“息”就是利息。因为每月利息会随剩余本金减少而减少,而这种计算方法的特质是“本+息”的总额不变,所以本金会逐月递增。

优缺点:

1、这种还款方式在贷款期限不变、利息每月递减的情况下被动增加本金,以达到每月还款额不变。所以总支付利息款要比等额本金相对要多。

2、从长远角度来看,这种还款方法对借款人也有利。按照国内目前的发展状况,资金在一定的条件下随着时间的推移是能够的。而每月还款额不变,无形中借款人就获得收益。简单的例子就是90年代5毛钱可以买到一包方便面,现在5块钱才能买。现在还房贷是5000元,二三十年后还是5000元。同时它还便于借款人合理安排每月的生活和进行理财,还方便还款。

二、等额本金还款法

即借款人每个月要偿还固定的贷款本金,另加利息就是借款个每月的还款额。其中利息是按照剩余本金计算的,而剩余本金会逐月递减,所以利息会越来越少,还款金额也会越来越少。

优缺点:

1、这种还款方式本金不变,而且利息每月递减,所以每月还款额也逐月减少。总支付利息款相对比等额本息要少。

2、等额本金还款法在前期还款额高,早期负担重,此后逐月递减。所以实际上是减少占用和缩短占用了银行的钱,所以贷款利息计算下来就少一些,但借款人也不能得到什么额外实惠。此种还款方式,适合生活负担会越来越重或预计收入会逐步减少的人使用。

由上可见,等额本金法与等额本息法并没有很大的优劣之分,银行是不可能亏钱的。所以还款大部分是根据每个人的现状和需求而定的。