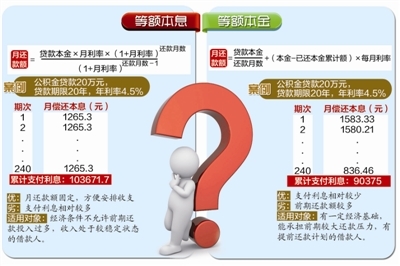

买房是许多人一辈子的大事。如何买到满意的好房,是许多买家及潜在买家关注的事情。但是,很多买家在看房的时候,都为自己的预算抓耳挠腮。即便是许多人脑袋一热买了房,也时常会出现预算不准导致还款压力过大等情况。买房中有大学问,业内人士总结出以下7大步骤,参照以下7步,你就能准确评估个人购房能力。

第一、现金等价物

现金等价物=银行存款+国库券+债券+股票+基金。

第二、资金周转

资金周转留存=平均月开支×3~5

第三、筹款能力

筹款能力=现金等价物-资金周转留存+其他突进的筹款(如典当、亲友资助)

第四、月收入

月收入=工资收入+其他收益(如股票、债券等已经准备卖出筹资金,则此收益不能计算入内)

第五、每月合理还款能力

合理还款能力=月收入×40%~50%

第六、估算银行可借款额

根据自己的每月合理还款能力和可以贷款年限和自己希望贷款年限的平衡,计算可得。

第七、估算大房款

大房款=筹款能力(首付款)+银行可借款额+公积金可贷金额

其中筹款能力/ 大房款 >20%~30%

20%为购新房,30%为二手房

申请购房组合贷款应注意以下几点

1:所购住房应该符合申请银行的个人住房公积金贷款和个人住房商业性贷款的购房贷款范围;

2:在具备申请个人住房公积金贷款的资格的同时,还应具备个人住房商业性贷款的条件;

3:申请个人住房组合贷款,个人住房公积金贷款高为30万元。

4:申请个人住房组合贷款中个人住房公积金贷款部分,按个人住房公积金贷款利率计算;个人住房商业性贷款部分,按个人住房商业性贷款利率计算。