所谓按揭贷款,就是银行将借款人的贷款本金、利息分摊到每一个月,借款人在规定的时间内按时还款即可。既然说到贷款,就少不了“利息”这个词,大家都知道要计算出具体的贷款利息是多少,必须要弄清楚银行给出的贷款利率是多少,那么商业按揭贷款利率是多少呢?

这里我们主要以商业贷款为主进行说明。从目前来看,各商业银行按揭贷款利率执行标准均不同,但都是在贷款基准利率的基础上浮动,按揭贷款利率就是指按揭贷款时所出的相关金额。就是购房者以所购住房做抵押并由其所购买住房的房地产企业提供阶段性担保的个人住房贷款业务。

广义的按揭是指任何形式的质押(质押是动产的抵押)和抵押。狭义的按揭是指将房地产转移到贷款人名下,等还清贷款后,再将房地产转回到借款人(抵押人)名下。"按揭"具有房地产抵押及分期还款两层含义。指银行向具有完全民事行为能力的自然人发放的用于购买自住住房,并以其所购产权房为抵押物,作为偿还贷款的保证,按月偿还贷款本息的一种贷款方式。分为个人住房商业性贷款(简称商业贷款)与个人住房公积金贷款(简称公积金贷款)。

具体地说,按揭贷款是指购房者以所购得的楼宇作为抵押品而从银行获得贷款,购房者按照按揭契约中规定的归还方式和期限分期付款给银行;银行按一定的利率收取利息。如果贷款人违约,银行有权收走房屋。贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:

第一个月A

第二个月A(1+β)-X

第三个月(A(1+β)-X)(1+β)-X=A[(1+β)^2]-X[1+(1+β)]

第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A[(1+β)^3]-X[1+(1+β)+(1+β)^2]

…

由此可得第n个月后所欠银行贷款为

A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A[(1+β)^(n-1) ]–X{[(1+β)^(n-1)]-1}/β

由于还款总期数为m,也即第m月刚好还完银行贷款,因此有

A[(1+β)^(m-1)] –X[(1+β)^(m-1)-1]/β=0

由此求得

X = Aβ[(1+β)^(m-1)] /[(1+β)^(m-1)-1]

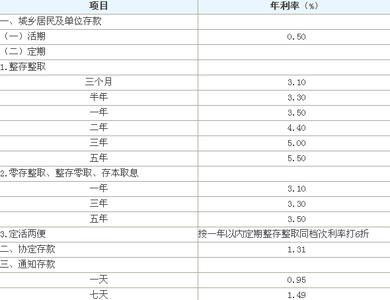

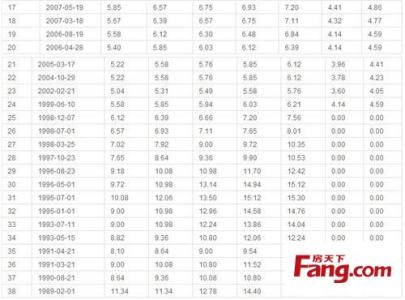

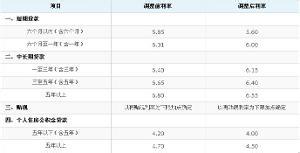

存款利息=本金*利率*期限 (注意,央行公布的利率都是以年为基准的,如果是存半年或活期,要转化为月利率与日利率) 贷款利息的计算比较复杂:期满一次性还清的,同上面的存款利息的计算。 还有是目前大家说得多的按揭贷款利息的计算,是用年金公式来算月供的,按揭月供的计算式:A=P{i(1+i)^n/[(1+i)^n-1]} A:每月供款 P:供款总金额 i: 月利率(年利/12) n:供款总月数(年×12) 注意要根据各银行的实际利率套用。贷款利率利率(%):

1、六个月 4.86

2、一 年 5.31

3、一至三年 5.40

4、三至五年 5.76

5、五年以上 5.94

贷款利息=贷款金额*贷款利率*贷款期限=贷款金额*天数*日利率=贷款金额*月数*月利率=贷款金额*年*年利率,贷款天数=实际公历天数(如2012年1月1日至2012年5月24日应该为1月实际天数+2月实际天数+3月实际天数+4月实际天数+5月24天)算头不算尾.日利率=年利率/360,月利率=年利率/12(注:央行公布的贷款基准利率均为年利率),计算方法分两种:

(1)定期计息

定期计息的贷款,规定每季度末月20日为结息日,计息期为上季末月21日起至本季末月20日止。计算公式=计息积数×(贷款年利率÷360)

(2)逐笔结息

逐笔结息即利随本清的结息方式。贷款利息=贷款金额×贷款天数×(贷款年利率÷360)

另外小编要提醒大家,若想节省贷款成本,那么在办理按揭贷款的时候,一定要记住“货比三家”的原则。多做比较之后在选择去哪家银行贷款。