连续降息后房贷基准利率已降至4.9%的历史低点,但面对公积金贷款3.25%的利率,不少市民依旧选择组合贷款来减轻还款压力。但是很少有人真正计算一下组合贷真的省钱吗?能省多少钱?

根据计算,这两种贷款方式还款额差不多,但纯商贷通常可以打8.5折,以后即便基准利率有变化,这样的折扣也不会改变,相反,组合贷中商贷部分上浮却是具有永久属性的。

目前针对纯商贷,大多数银行仍给予8至9折的折扣优惠,但不少银行却对组合贷不太感冒。举例说明:如果贷款30年,贷60万元,组合贷可贷得10万公积金和50万商业贷款,但商贷部分利率要上浮至基准利率的1.03倍,每月还款额为3134元。但若以纯商贷60万元计算,在8.5折的情况下,每月还款仅需要2923元,纯商业贷款比组合贷还要划算。

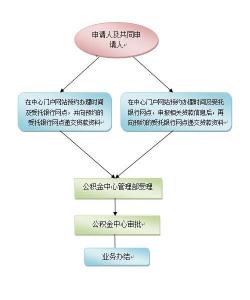

在商贷折扣不理想的前提下,尽管组合贷款比商业贷款更加省钱,但是办理的劣势也较为明显 。首先,办理的银行必须由公积金管理指定,使得购房人在选择银行、贷款产品以及还款方式上存在一定程度的制约。其次,组合贷款的办理时间较长。因为组合贷同时涉及到公积金与商业两种贷款,所以需要进行两遍审核程序,而商业贷款部分需要抵押登记后银行见他项权利证才能放款,这也使得组合贷在办理流程上比纯商贷与纯公积金时间更长,造成很多业主对这种贷款方式的接受程度低,而且在贷款办理的费用方面,由于组合贷款需要分开收取公积金与商业贷款的服务费,所以和商业贷款相比,借款人在办理组合贷时可能会增加费用支出。

综合比对来看,组合贷与商业贷款在使用上各有利弊,但组合贷并非像印象中那样一定更加划算,购房人需要结合自身条件、贷款金额、银策等因素,咨询相关贷款服务机构,摸清自身贷款情况后再制定相应的策略,才能节省买房的首付和利息。