工薪阶层令很多人羡慕的原因除了稳定的工作收入外,就是他们都能缴纳公积金。而公积金在未来的买房过程,能够给购房者省去不少利息的支出。但现实情况,公积金对于购房者买房来说,真的那么划算吗?

首先我们可以肯定的是,用公积金买房肯定比商业贷款更加划算,利率更低,利息自然就少。但这前提就是建立在公积金能用的情况下,而我们要知道并非的楼盘都支持公积金贷款。对于开发商而言,他们其实更青睐于商业贷款的购房者。

因为国家目前没有规定强制要求开发商必须优先支持公积金贷款,所以大部分的开发商还是倾向于商业贷款。开发商“嫌弃”公积金贷款的原因是什么呢?

1、开发商自身的资质问题

该项目是否可以使用公积金贷款,不仅取决于是否与公积金管理部门签订了合作的协议,很大程度上还取决与开发商自身的资质是否齐全。

2、申请合作的流程复杂

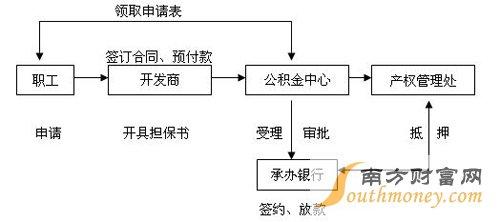

开发商在要让自己的项目具备公积金贷款的资格,需要准备若干材料,然后向公积金管理部门申报。然后还要经过项目受理、审核、调查、认证、上报后审批等诸多环节后,才能由管理(分、管理部)与开发单位、受托银行签订协议,并在审批通过后当日将项目相关信息录入管理公积金贷款信息系统。

3、公积金的资金回笼过慢

对于开发商而言,青睐商业贷款的原因之一就是资金回笼的速度很快。公积金贷款审批时间较长,办理的手续复杂,资金到位的周期比商业贷款长很多。

4、开发商与银行间利益关系

房地产的开发需要大量的资金,一般都是开发商通过银行贷款,而银行同意放贷的重要条件之一就是要求开发商帮银行争取更多的贷款客户,二者之间的利益关系导致开发商更倾向商业贷款,甚至是某一银行的商业贷款。

可以说,允许公积金贷款的项目在某种程度上也算是“良心”开发商了。但是工薪族们听了也别太慌。首先存进账户里的钱就是属于你的,就算没法用来贷款,也可以申请提出来付首付、用来装修、付租金等等,用处还是很大的。