营业税,是流转税制中的一个税种,其课税范围和纳税依据可以是商品生产、商品流通、转让无形资产、销售不动产、提供应税劳务或服务等等的营业额,特殊情况下也有不计价值而按商品流通数量或者服务次数等计税的。那么你对营业税有多少了解?下面由爱华网小编为你详细介绍营业税的相关法律知识。

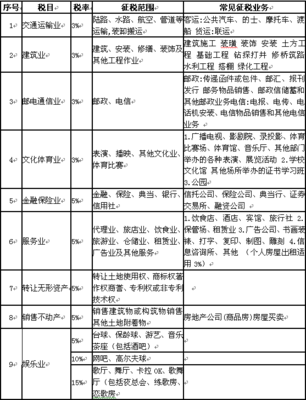

营业税的征收范围营业税的征税范围可以概括为:在中华人民共和国境内提供的应税劳务、转让无形资产、销售不动产。

对营业税的征税范围可以从下面三个方面来理解:

第一、在中华人民共和国境内是指:

(1)提供或者接受应税劳务的单位或者个人在境内;

(2)所转让的无形资产(不含土地使用权)的接受单位或个人在境内;

(3)所转让或者出租土地使用权的土地在境内;

(4)所销售或出租的不动产在境内。

但是,根据财税[2009]111号《财政部 国家税务总局关于个人金融商品买卖等营业税若干免税政策的通知》有关规定,对中华人民共和国境内(以下简称境内)单位或者个人在中华人民共和国境外(以下简称境外)提供建筑业、文化体育业(除播映)劳务暂免征收营业税。

对境外单位或者个人在境外向境内单位或者个人提供的文化体育业(除播映),娱乐业,服务业中的旅店业、饮食业、仓储业,以及其他服务业中的沐浴、理发、洗染、裱画、誊写、镌刻、复印、打包劳务,不征收营业税。

第二、应税劳务是指属于交通运输业、建筑业、金融保险业、邮电通讯业、文化体育业、娱乐业、服务业税目征收范围的劳务。加工、修理修配劳务属于增值税范围,不属于营业税应税劳务。单位或者个体经营者应聘的员工为本单位或者雇主提供的劳务,也不属于营业税的应税劳务。

第三、提供应税劳务、转让无形资产或者销售不动产是指有偿提供应税劳务、有偿转让无形资产、有偿销售不动产的行为。有偿是指通过提供、转让、销售行为取得货币、货物、其他经济利益。

相关阅读:

营业税的基本规定

(一)营业税纳税人的基本规定

在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人, 为营业税的纳税人。

单位是指:国有企业、集体企业、私有企业、股份制企业、外商投资企业、外国企业、其他 企业和行政单位、事业单位、军事单位、社会团体、其他单位。

个人是指:个体工商户及其他有经营行为的个人,包括在中国境内有经营行为的中国公民和外国公民。

企业租赁或承包给他人经营的,以承租人或承包人为纳税人。 单位和个体户的员工、雇工在为本单位或雇主提供劳务时,不是营业税纳税人。

(二)营业税扣缴义务人的基本规定

为了加强税收的源泉控制、简化征税手续、减少税款损失, 《营业税暂行条例》及其实施 细则规定了扣缴义务人这些单位和个人直接负有代扣代缴税款的义务。 境外单位或个人在境内发生应税行为而在境内未设有经营机构的,其应纳税款以代理 者为扣缴义务人;没有代理者的,以受让者或购买者为扣缴义务人。

看过“营业税的征收范围”的人还看了: