时下,住房公积金贷款无疑是受人们青睐的贷款购房方式,它不仅广泛应用于新房的购买,在二手房购买时使用也很普遍。并且公积金贷款有年利率比现行的商业贷款利率低,贷款额度高、年限长、还款方式灵活方便等诸多。下面就来分情况了解一下住房公积金的申请限额。

一、贷款额度计算

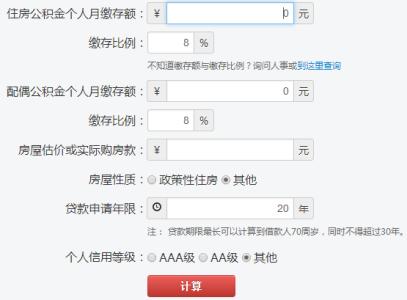

(夫妻双方公积金月缴存额之和)/(实际缴存比例)*(12月)*0.45(还款能力系数)*贷款期限(长可贷年限)

(1)夫妻双方缴存比例不一致时,按比例较高的一方确定缴存比例。

(2)不高于按借款申请人及配偶还款能力确定的贷款限额。

(3)月还款和月收入的比值不大于50%(其中:月还款包括已有贷款和本次贷款每月还款之和)。

二、按还贷能力计算的贷款额度

[(借款人月工资总额+借款人单位住房公积金月缴存额)*还贷能力系数-借款人现有贷款每月应还款总额]*贷款期限(月)。

[(夫妻月工资总额+夫妻所在单位住房公积金月缴存额)*还贷能力系数-夫妻双方现有贷款月应还款总额]*贷款期限(月)。

三、按房屋价格计算

贷款额度=房屋价格*贷款成数

注:贷款成数根据购建修房屋的类型以及房贷套数确定:

1、购买商品住房、限价商品住房、定向安置经济适用住房、定向销售经济适用房或私产住房。

职工家庭贷款购买首套住房时,且所面积在90平方米及以下的,应支付至少20%的首付款,贷款额度不高于房价的80%;住房建筑面积超过90平方米的,应支付至少30%的首付款,贷款额度不高于房价的70%。

职工家庭贷款购买第二套住房时,应支付至少50%的首付款,贷款额度不高于所购住房价款的50%。

职工家庭贷款购买第三套及以上住房将暂停发放公积金贷款。

购买私产住房的,如果房屋价格和评估价格不一致,取较低值核定额度。购买定向安置经济适用住房的,贷款额度还应不高于住房全部价款与补偿金的差价。

b、购买公有现住房时,贷款额度应不超过所购房屋价格的70%;建造、翻建、大修自有住房的,贷款额度不超过所建修住房费用的70%。

4、按住房公积金账户余额计算

职工申请住房公积金贷款,贷款额度不高于职工申请贷款时的住房公积金账户余额;同时使用配偶住房公积金申请公积金贷款,为两者住房公积金账户余额之和的10倍,住房公积金账户余额不足2万的按2万计算。

5、按照贷款高限额计算

使用本人住房公积金申请住房公积金贷款时,贷款限额为40万元;同时使用配偶住房公积金申请住房公积金贷款的,贷款限额为60万元。

使用本人住房公积金申请住房公积金贷款,且申请贷款时本人正常缴存补充住房公积金的,贷款限额为50万元;同时使用配偶住房公积金申请住房公积金贷款,且申请贷款时本人或其配偶正常缴存补充住房公积金的,贷款限额为70万元。

根据自己的实际情况来计算将要贷款的额度,在避免出现一些特殊情况的同时,早日还清房贷,过上无债一身轻的幸福生活。