什么是可交换公司债券?今天小编来带大家一起了解一下,希望对您的投资有所帮助。

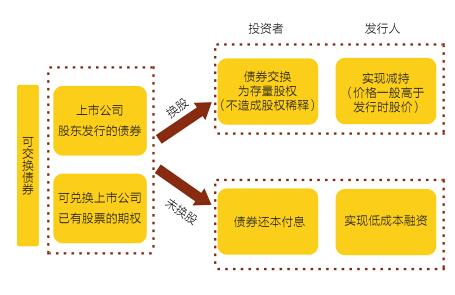

可交换公司债券,是指上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的公司债券。可以看到,可交换公司债券的发行主体是上市公司的股东,而不是上市公司本身。

在境外市场,可交换公司债券是一个成熟品种。在国内,2008年10月中国证监会发布了《上市公司股东发行可交换公司债券试行规定》(以下简称《试行规定》),但实践中尚未出现可交换公司债券发行案例。

近期,宝钢集团等市场主体提出了发行可交换公司债券的意向。为推动可交换公司债券业务顺利实施,切实保护投资者合法权利,上交所及时出台了《可交换公司债券业务实施细则》(以下简称“《实施细则》”)。该细则经中国证监会批准,对可交换公司债券的上市条件和程序、交易安排、信息披露要求、换股等特殊事项的业务处理等进行了规定。

可交换公司债券,可转换公司债券,两个名词仅相差一个字,其涵义却各有不同。上文中我们已经介绍过可交换公司债券,明确了可交换公司债券发行主体是上市公司股东,且可以被交换成该股东持有的上市公司股票。而可转换公司债券,是指发行人依法发行,在一定期限内依照约定的条件可以转换成股份的公司债券。这里的发行主体是上市公司本身,且可以被转换为上市公司股票。从定义中,我们可以引申出两者的相同和不同之处。

从相同点来看,首先,两者都是债券,并且都可以换成股票,兼具了债性和股性;其次,可交换公司债券和可转换公司债券的债券要素类似,包括票面利率、期限、换/转股价格和换/转股期等;再次,对投资者来说,与持有标的上市公司的可转换债券相同,其投资价值与上市公司业绩相关,且在约定期限内可以以约定的价格交换为标的股票。

两者不同之处包括:一是发行主体不同,前者是上市公司的股东,后者是上市公司本身。二是所换股份的来源不同,前者是发行人持有的该上市公司的股份,后者是发行人未来即将发行的新股。三是对标的公司总股本影响不同,可转换债券转股会使发行人的总股本扩大,摊薄每股收益;可交换公司债券换股不会导致标的公司的总股本发生变化,也无摊薄收益的影响。

投资者应当充分关注可交换公司债券及预备用于交换的股票的相关信息,根据自身的风险承受能力作出独立、慎重、适当的投资决策,并自行承担投资风险。

投资者参与可交换公司债业务,首先需要注意,可交换公司债券自发行结束之日起12个月后方可交换为预备交换的上市公司股票,届时投资者可以选择换股或者不换股。

其次,可交换公司债券可能会出现停牌或者暂停换股事宜。根据《实施细则》规定,可交换公司债券上市期间,当预备用于交换的股票依据《上海证券交易所股票上市规则》相关规定停牌的,上交所可视情况对可交换公司债券停牌;当预备用于交换的股票出现司法冻结、扣划或其他权利瑕疵影响投资者换股权利的,发行人应当向本所申请停牌及暂停可交换公司债券换股。

再次,《实施细则》要求,发行人应当在募集说明书中约定,预备用于交换的股票数量少于未偿还可交换公司债券全部换股所需股票而发行人又无法补足的,债券持有人可以在一定期限内行使回售的权利,或者由发行人作出其他补救安排。投资者应当留意募集说明书对于此情形的具体约定,切实保护自身的合法权益。

此外,考虑到可转换债券业务目前已经比较成熟,为了便于投资者参与可交换公司债券的相关业务,可交换公司债券的赎回、回售、付息与本息兑付等业务将参照上交所可转换公司债券的相关规定办理。

可交换公司债券,就其本质而言,是包含了换股条款的公司债券。因此,其上市交易的很多方面与公司债券的相关规定保持了一致,如可交换公司债券参照适用公司债券上市交易的分类管理标准,参照适用公司债券的投资者适当性要求,引入受托管理人要求,实行净价交易等。

可交换公司债券上市期间,发行人等信息披露义务人应当及时、公平地履行信息披露义务,所披露或者报送的信息必须真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏。考虑到可交换公司债券的特点及其换股功能,相比公司债券信息披露要求,上交所《实施细则》作出了特殊规定,以充分保证投资者的合法权益。

第一,可交换公司债券的发行主体与可转换公司债券不同,其发行人一般不是上市公司。为了加强联系,将信息披露相关要求落实到位,《实施细则》规定,可交换公司债券上市期间,发行人应当指定专项联络人,负责发行人履行信息披露义务相关事宜。

第二,定期信息披露应当包含换股的特定事项。《实施细则》规定,可交换公司债券上市期间,发行人披露的年度报告和中期报告内容除需满足上交所公司债券的信息披露有关规定外,还应当包括换股价格历次调整或修正情况和经调整或修正后的最新换股价格、可交换公司债券发行后累计换股情况和期末预备用于交换的股票市值与可交换公司债券余额的比例等。

第三,临时信息披露内容增加换股及预备用于交换的股票的相关信息。《实施细则》要求,当上市公司需要调整或修正换股价格,或者预备用于交换的股票出现风险警示、暂停、终止上市、司法冻结、扣划或其他权利瑕疵,或者股票市值出现重大不利变化,影响可交换公司债券增信效果等情形时,发行人应当及时向上交所报告并履行临时信息披露义务。

第四,明确受托管理人信息披露相关职责。《实施细则》规定,受托管理人应当于每年6月30日前完成上一年度的受托管理人事务报告并对外披露。出现对可交换公司债券持有人权益有重大影响的事件时,受托管理人应当自其知悉该等情形之日起5个工作日内出具临时受托管理人事务报告,并对外披露。

此外,相关当事人及投资者应当按照相关规定,及时履行因行使换股权利导致上市公司股权发生变化或者用以收购等相关的信息披露义务。

相信通过上面的学习,您一定对这个知识点有所了解,希望您能多学习这方面的知识,这样的话才可以在市场汇总如鱼得水。

声明:期货资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。