买公房除了要交契税、增值税及附加、个税以外,还需要多交一笔土地出让金。而缴税的多少也跟买家名下房屋套数、房屋面积、房屋是否满五年、是否是卖家名下唯一住房有关。另外,公房没有"普通住宅"和"非普通住宅"之分,土地出让金的征收与房屋面积有关。

一、什么是公房?

公房是公有住房的简称,它是国有住宅,指由国家以及国有企业、事业单位投资兴建、销售的住宅,在住宅未出售之前,住宅的产权(占有权、使用权、收益权、处分权)归国家所有。

公房分为两种,一种是不能上市交易的,居民只拥有使用权;一种是可以上市交易的公房,也就是我们通常说的已购公房,下文购房指南将对此类房屋做税费分析,并进行实例计算。

二、已购公房如何计算税费?

(一)已购公房计税依据:

已购公房缴税时,计税依据通常有两个,一个是税务机关的核定价,实行一房一价,数额需要在缴税时才能确认;一个是网签价,即买卖双方在网签时定的价钱。二手房缴税时,核定价和网签价,哪个高取哪个为税基。

(二)已购公房税费种类

1、增值税及附加税

(1)房子不满两年:全额征收

增值税=(网签价或核定价/1.05)×5.6% (网签价、核定价哪个高取哪个)。其中包含附加:

地方教育附加=增值税×2%;

教育费附加=增值税×3%;

城市维护建设税=增值税×7%。

(2)房子满两年,免征。

2、契税

(1)网签价>核定价

① 首套,90㎡以下(含),契税=(网签价-增值税)×1%;

② 首套,90㎡以上,契税=(网签价-增值税)×1.5%;

③ 二套房,90㎡以下(含),契税=(网签价-增值税)×1%;

④二套房,90㎡以上,契税=(网签价-增值税)×1.5%;

⑤三套及以上套数,契税=(网签价-增值税)×3%。

(2)核定价>网签价

① 首套,90㎡以下(含),契税=核定价/1.05×1%;

② 首套,90㎡以上,契税=核定价/1.05×1.5%;

③ 二套房,90㎡以下(含),契税=核定价/1.05×1%;

④二套房,90㎡以上,契税=核定价/1.05×1.5%;

⑤三套及以上套数,契税=核定价/1.05×3%。

3、个人所得税

(1)转让家庭名下满五年且唯一住宅的,免征个人所得税。

(2)转让家庭名下不满五年,或满五年不唯一住宅的,按照“差额”的20%征收个人所得税;

①如果网签价>核定价,个人所得税=(网签价-原值-原契税-网签价×10%-贷款利息-本次增值税及附加)×20%;

②如果核定价>网签价,个人所得税=(核定价/1.05-原值-原契税-核定价×10%-贷款利息-附加)×20%。

注:如果查不到房屋原值,直接按全额的1%计算个人所得税。

4、土地出让金(此处以北京已购公房为例,各地区规定不同)

(1)若卖家当年以成本价购房:土地出让金=当年成本价×建筑面积×1%。

(2)若业主当年以优惠/标准价购房:先向原单位缴纳土地出让金,补成成本价(优补成):当年成本价×建筑面积×6%,再缴纳土地出让金:当年成本价×建筑面积×1%。

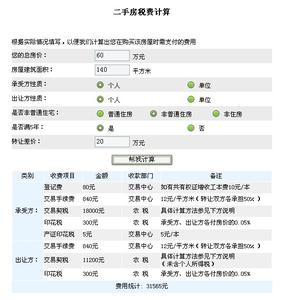

三、案例计算

北京劲松八区一套56㎡公房,房产证下发年份为1980年,卖家原来按成本价购房,卖家家庭名下唯一住房,现在以200万网签价出售,以网签价计税,买方是二套购房,这套房产税费是多少 ?

1、增值税,满两年,免征。

2、契税,二套房,税率为3%。

契税=(网签价-增值税)×3%=6万元

3、个人所得税,满五唯一,免征。

4、土地出让金,卖家按成本价购房。

土地出让金=当年成本价×建筑面积×1%=1560×56×1%=873.6元

税费总计:60873.6元。

二手房市场上,已购公房一般年限较长,个人所得税、增值税及其附加税多数是免征的,所以税费比商品房低。相信大家看完上文介绍,会对已购公房税费计算有了更深的了解了,希望上文的介绍能为您提供帮助。