自去年7月1日起,个人在办理无偿赠与不动产、土地使用权免征营业税手续时,可以不用再向税务部门提交有关赠与公证材料。

国家税务总局新发布的《关于简化个人无偿赠与不动产土地使用权免征营业税手续的公告》指出,个人以离婚财产分割、赠与特定亲属、赠与抚养人或赡养人方式无偿赠与不动产、土地使用权,符合公告第二条免征营业税规定的,在办理营业税手续时,无需提供房产人“赠与公证书”、受赠人“接受赠与公证书”,或双方“赠与合同公证书”。

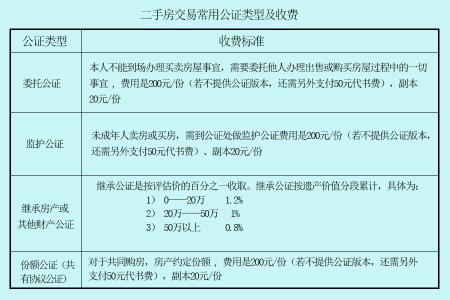

国家税务总局表示,我国财税政策此前规定,个人向他人无偿赠与不动产,除继承和遗产处分外,在办理营业税申请手续时,应向税务机关提交房产人“赠与公证书”和受赠人“接受赠与公证书”,或持双方共同办理的“赠与合同公证书”等赠与公证材料。

新规实施后,市民能省多少公证费?记者昨日电话咨询了邗江区公证处,相关工作人员表示,如果个人将房产赠与亲属,公证费用一般在房产价值的1%左右,不超过1.2%。而记者昨日查询扬州市公证处网站,相关信息也显示,“继承公证费用:按遗产价值的1.2%收取公证费,免收代书费。”

我们以“办理评估价为100万元的房产无偿赠与”为例:如果是按照1%的标准征收,其赠与公证费用为1万元。如果是继承父母的遗产,按遗产价值的1.2%收取公证费,即公证费用就是1.2万元。新规实行后,也意味着市民在办理相关手续时,不再需要提交赠与公证材料,公证费用也就省了。

按照先前的规定,个人无偿赠与不动产、土地使用权,属于离婚财产分割、赠与亲属、赠与抚养人或赡养人、继承及遗产处分情形的,暂免征收营业税。扬州一年有多少人为了要办理公证?市地税部门提供的数据显示,去年一年,扬州全市属于上述情形,提供公证证明免征营业税的有近400笔,其测算出来的公证费金额超过200万。

这次国家税务总局简化个人无偿赠与中的手续,意味着赠与的费用又有所降低。在二手房交易中,会不会有购房者和业主用“假赠与”的方式代替买卖过户来规避税收?对此,业内人士提醒消费者,在房产买卖中不要采取不正当的方法避税,不仅存在风险,实际也未必划算。

根据法规规定,只有在赠与人为三代直系以内亲属、对赠与人承担直接抚养或者赡养义务的抚养人受赠房产时,才不需要缴纳营业税。如果不属于上述关系,受赠人则需要缴纳相关税费,反而得不偿失。而对于房产买卖而言,国家目前已有满2年免征营业税、满5年唯一自住房免征个税等税收优惠政策。“在实际情况中,房产赠与未必省钱,还十分麻烦,用‘假赠与’来避税是完全不必要的。”相关业内人士称。

通过“假赠与”来进行“真买卖”,一方面双方都必须承担签订虚假合同的严重后果;另一方面,房屋赠与要产生3%的契税,不能享受到契税减半等优惠政策;此外,购房者以赠与方式获得房屋,如果购房者将来欲转手出卖房屋,就要以房屋的全款为基准征收相关税费,这实际上为购房者以后再交易增加了负担。