买房交完首付后,我们接下来就要走贷款流程了。

只有银行放款了,备案成功了,房子你才算是买到了。贷款没放出来,心永远都是悬起的,要是出点啥问题,首付也不退,可就闹心了。

银行审核房贷需要查哪些资料呢?

成都地区,商业银行审核房贷资料至少要包括五个方面,分别是:户口本、身份证、结婚证(已婚需要)、收入证明、银行流水。

前三项是属于个人身份证明,后两项属于还款能力证明。

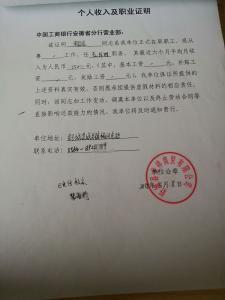

其中,收入证明是由公司开具,一般情况下,收入应该是月供的2倍。现在银行政策比较松,在收入证明这一块上也查得不是很严,有些通过中介卖二手房的朋友,收入证明上只需要单位盖章和填写单位地址电话即可,具体“收入”那一项不填都没关系(可能银行知道,即使填了,也是虚报的吧)。

所以,收入证明看的并不真的就是你的收入,而是你有没有一个稳定的工作,职业性质是怎样的。

银行流水也是必不可少的证明材料。相较于收入证明,银行流水更能直观地反映了你的收入情况、消费能力甚至是消费习惯、纳税情况等。

办理贷款时,银行一般要求申请人提供近半年完整的银行流水,主要是为了查看申请人的收入情况,一个月收入是多少,支出是多少,收支是否平衡。再据此情况决定是否放贷,放多少。

另外,不同职业的人,虽然从银行流水上看收入情况一样,不过后评估结果不一样也是有可能的。例如相比于教师职业,销售职业缺乏稳定性。这也正是收入证明和银行流水都必须要提供的原因。