现在年轻人提前消费的观念很强,几乎都有一张或者几张信用卡的。很多人都知道信用卡逾期会影响信用,但你知道这会影响房贷吗?究竟信用卡逾期到什么程度会影响房贷呢。会如何影响房贷?

一、个人信用报告如何影响房贷?

银行专业人士解释,个人信用报告是房贷审批的参考因素之一,因为信用报告体现的是个人的信用意识。通常而言,银行在审批房贷时会参考个人近2年的逾期次数,一般情况下若夫妻一方两年内连续三次逾期还款,或累计六次逾期还款将不能获得贷款。

其中,连续三次逾期还款的含义是,比如一笔资金还款期限是一个月,连续三个月未还;而累计六次,比如逾期一次,还了;又发生了逾期,如此发生六次。

二、信用卡逾期到什么程度会影响房贷?

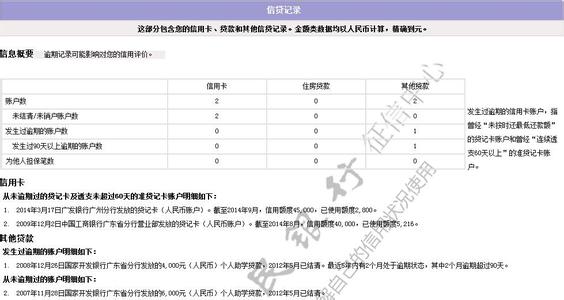

自打央妈推出互联网征信查询方式以来,很多卡友纷纷线上查询自己的个人信用报告。通过个人信用报告,一些朋友看到自己有信用卡逾期记录,担心影响房贷。

虽然银行很看重借款人的个人信用情况,但并非有了信用“污点”就无法申请房贷,具体能否放贷还要根据逾期情况来确定。

三、信用卡逾期对持卡人申请房贷影响程度如何?

信用卡逾期对持卡人申请房贷的影响分两种情况:

1、房贷利率会被提高或贷款成数降低

如果持卡人有一、两次的信用卡逾期,而且逾期额度不大、短时间之内归还的话,银行还是乐意为其发放贷款,但是贷款利率会被提高或者获批的贷款额度被调低。

2、房贷申请被拒

若持卡人两年内连续三次逾期还款或累计六次逾期还款将不能获得房贷贷款。其中,信用卡账单还款期限是一个月,连续三个月未还就是连续三次逾期还款;若信用卡账单逾期一次,还了之后又发生了逾期,如此共计六次就是累计六次逾期还款。

四、听说征信报告查询次数多了也会影响贷款,是真的吗?

在个人信用报告中,查询记录包括了查询日期、查询操作员、查询原因等内容,也是银行重要参考项,若查询记录过多,确实会影响金融机构对客户的信用评定及放贷。

但是个人信用报告的查询原因分为本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。其中信用卡审批、担保资格审查、贷款审批按风险要素看可以属于负面类,这类查询记录过多会产生不利影响,本人查询不算在内。

五、已经逾期的情况,有什么补救办法吗?

信用卡已经逾期但还是想贷款买房,补救的办法有三种:

1、申请容时容差还款。容时还款指的是持卡人在迟还款日后三天之内的还款,都可以算作按时还款,个人征信记录中不会记录逾期。

2、提前“非恶意逾期证明”。若持卡人在银行容时宽限的时间之后还款,应立即上交一份“非恶意逾期证明”给银行,申请撤销逾期记录。

3、逾期发生两年以后再申请贷款。信用卡已有逾期切勿着急销卡,据了解,通常银行批卡批贷会看近两年的还款记录。如果持卡人能够在逾期之后继续用卡,两年之后对申请的房贷影响就不大了。