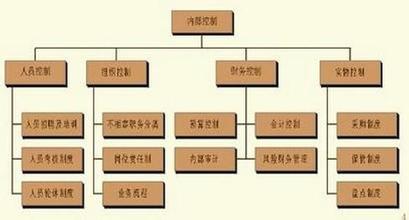

财务制度控制是指通过制定企业内部规章制度,并以此为依据约束企业和各责任中心财务收支活动的一种控制形式。下面小编给大家详细介绍一下财务制度控制。希望大家喜欢。

财务制度控制原则要有效地执行财务制度控制,应当遵循以下原则:

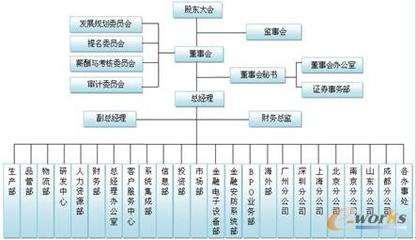

财务制度的完整性是指所制定的内部财务制度应涵盖所有财务行为,使每一项财务行为都能找到相应的制度予以规范。系统性是指所制定的内部财务制度应在纵向上具有层次性,在横向上体现协调性。纵向层次性是指财务制度在层次上应体现从综合到具体的逻辑关系(这种逻辑关系对一般性公司而言,可描述如图所示)。横向协调性是指同一层次上的财务制度应是相互独立,而又相互衔接、相互吻合的,避免相互交叉或重复,特别应防止出现同一财务行为存在多个相互矛盾或相互抵触的制度条款的现象。

该原则包括两个方面:

一是公司内部财务制度对国家统一财务制度的适应性,即公司内部财务制度应是依据国家统一财务制度制定的,能体现统一财务制度规范的要求,避免出现与统一财务制度相矛盾或相抵触的条款。

二是公司内部财务制度对公司管理特点及管理要求的适应性,即公司内部财务制度的制定应体现公司在内部组织结构、管理层次等方面的特点以及优化公司财务管理的客观要求,防止形式化。

该原则包括两层意思:一是公司各级财务人员在行使财务行为时,应严格按财务制度的规定执行,没有合理理由,不得违反制度规定。这里的“合理理由”,主要指制度本身存在缺陷(如制度条款之间相互矛盾、制度明显有失公乎等),或因公司内外环境变化而使制度规定不再适用。而无论何种理由,均应由制度的制定机构予以认定。二是当行为主体违反制度规定而又没有合理理由时,应严格执行惩罚措施,包括经济惩罚和行政处罚等。

财务制度控制程序公司财务制度控制的程序大致可分为以下三个步骤:

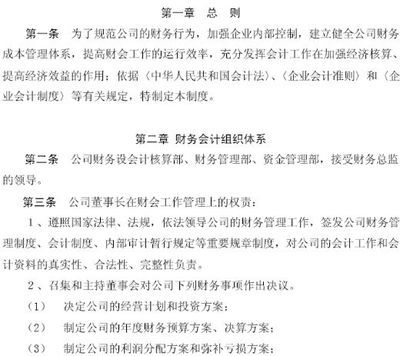

原则上公司综合财务管理制度由公司董事会根据国家统一财务制度制定,由监事会审阅,在经股东大会审议批准后颁布实施;日常财务管理制度、成本管理制度则由公司经理班子根据国家统一财务制度及公司综合财务制度制定,由内部审计机构及财务总监审阅,在报公司董事会批准后颁布实施。对于规模较大、内部管理层次多的一些大型集团公司,还应分层次制定财务制度,如集团所属分(子)公司根据总公司颁布的财务制度制定与本单位经营特征及管理要求相适应的日常财务管理制度和成本管理制度;生产厂或营业部根据分(子)公司的财务制度制定内部成本管理制度或费用控制制度等。

执行财务制度是各级财务行为主体以财务制度为依据,实施自我约束和调节的行为过程,从控制性质看,它是一种行为控制,从控制时间看,它是一种事中控制。要确保财务制度的有效执行,必须具备一些基本的前提条件,主要有:加强对财务制度的宣传教育,使各级财务行为主体熟悉财务制度;强化财务行为主体的法规意识和职业道德修养,使他们能够自觉依法按规行事;有完善的奖惩办法和严格的奖惩程序,使各级财务行为主体具有依法按规行事的内在动力和外在压力。

要使公司财务制度能有效执行,有赖于建立健全严格的检查、监督制度并执行相应的程序。财务制度执行情况的检查监督原则上应由公司内审机构组织有关人员进行,检查时间可采取定期检查和适时检查相结合。在制度执行情况的检查中,对偏离制度的行为应进行客观分析,明确是制度本身的问题还是执行行为的问题,若属于制度本身问题,应及时修正和完善制度,若是执行问题,则严格执行奖惩程序,以维护制度的严肃性。