按揭贷款买房很多人都会选择公积金贷款,主要由于住房公积金贷款的利率低于商业银行贷款利率,这样就可以省下部分的贷款利息。而对于已经办完了了商业银行贷款的市民来说,大家都很关注商业银行贷款到底能不能转为公积金贷款呢?

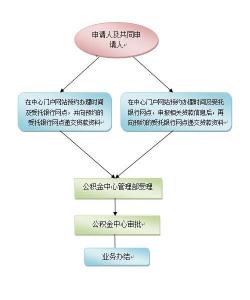

日前,六安市的住房公积金管理的官方网站公布《六安市商业银行个人住房贷款转住房公积金贷款实施细则》,详细介绍了“商也贷款转成公积金贷款”的办理条件、办理流程以及贷款对象等等的内容。

根据公布的细则,“商转公”贷款的对象是购买六安市辖区内自住的普通住房,并且已经在我市办理了商业银行住房贷款,并且是在我市缴存的住房公积金的借款人。

在借款人申请“商也贷款转公公积金”贷款的时候,须要满足下面的几个条件:

1.借款人已在六安市连续的正常缴存了住房公积金6个月(含)以上。

2.可以提供有效的身份证明与户籍证明,并且具有完全民事行为的能力。

3.具有稳定的经济收入和偿还贷款本息的能力,借款人月还款额与借款人及其配偶的家庭月收入之比不得超过50%。

借款人原所购住房为期房的:

售房企业须与市住房公积金管理有按揭签约关系,原所购房属市住房公积金管理签约楼盘。

在借款人取得房屋权并办妥“房地产他项权证”之前,售房企业同意为借款人提供阶段性担保。

借款人原所购住房为二手房的:

必须是2000年以后建成的规模小区的成套住宅(房产证上标明为小区),且不在城市规划拆迁范围内。

此外,借款人原商业银行住房贷款正常还款一年以上,还款记录良好;借款人商转公贷款申请经市住房公积金管理审核同意后,首先自筹资金还清原商业银行住房贷款,并于一个月内向市住房公积金管理申请办理商转公贷款手续;转公积金贷款时,不得变更借款人,借款人为原商业银行住房贷款的借款人或其配偶;市住房公积金管理规定的其他条件。

对于“商转公”贷款额度、期限及利率细则中也进行了详细的规定,“商转公”贷款额度在原商业银行住房贷款提前结清时的贷款余额内,且符合市住房公积金管理规定的测算额度。

贷款期限30年以内(含30年),且贷款期限不得超过借款人法定退休年龄后5年。借款人家庭未申请住房公积金贷款(含异地公积金贷款)的,按首套房公积金贷款利率执行;已申请一次住房公积金贷款(含异地公积金贷款)且已结清的,按第二套房公积金贷款利率执行。

商业银行贷款转为公积金贷款对与购房者来讲无疑是一个好消息。