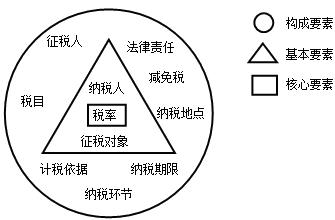

出口货物退(免)税构成要素主要包括:出口货物退(免)税的企业范围、货物范围、税种、退税率、计税依据、期限和地点、退(免)预算级次和违章处理等八项内容,其中:范围、退税率、计税依据是构成出口退(免)税的基本要素。

(一)出口货物退(免)税的企业范围

主要指按国家政策规定可以享受出口退(免)税政策的企业,它是出口退(免)税的主体,也是出口退(免)税的享受人,它与税法中规定的纳税人,既有联系又有区别,凡是出口退(免)税的享受人都是纳税人,享受人只是纳税人的一种负概念。享受人必须按规定履行出口货物退(免)税的所有事项,否则应由该行为的当事人承担相应的责任。

(二)出口货物退(免)税的货物范围

退税对象是指对什么东西退税,即出口退税的客体,它是确定退税类型的主要条件,也是退税的基本依据。而货物范围,是确定退税对象的具体界限。纳入退税范围的退税对象,由于退税前的征税规定不同、退税率不同和出口方式不同等,必须把出口货物的退税对象在具体范围上予以明确。

(三)出口货物退(免)税的税种

我国出口货物退(免)税仅限于间接税中的增值税和消费税。

(四)出口货物退(免)税的税率

退税率是出口货物的实际退税额与计税依据之间的比例。它是出口退税的中心环节,体现国家在一定时期的经济政策,反映出口货物实际征税水平,退税率是根据出口货物的实际整体税负确定时,同时,也是零税率原则和宏观调控原则相结合的产物。

(五)出口货物退(免)税的计税依据

退(免)税的计税依据是具体计算应退(免)税款的依据和标准。具体包括出口离岸价、货物购进金额、组成计税价、数量等根据实际情况分别确定。正确地确定计税依据,既关系到征退税关联问题,又关系到国家财政收支平衡。

(六)出口货物退(免)税的期限和地点

退税期限是指货物出口的行为发生后,申报办理出口退税的时间要求。它包括多长时间办理一次退税,以及在什么时间段内申报退税。

退税地点是企业按规定申报退(免)税的所在地。

(七)出口货物退(免)税的预算级次

以1993年底各地实际退税为基数,中央财政负担80%,地方财政负担20%,对于超基数部分的出口退增值税和消费税全部由中央财政负担。即预算级次为中央级。

(八)出口货退(免)税的违章处理

指出口企业或当事人在办理出口货物退(免)税过程中,违反国家法律、法规、规章、相关的国家行政机关和司法部门依法给予处罚。