对于房屋贷款的的还款方式,很多人可能对等额本金还款及等额本息还款比较熟悉,除了这两种以外,还另外的一种还款的方式在公积金贷款中比较常见,那就是自由还款。那么,什么是公积金自由还款呢?自由还款相比较其他的还款方式又有哪些呢?

什么是自由还款?

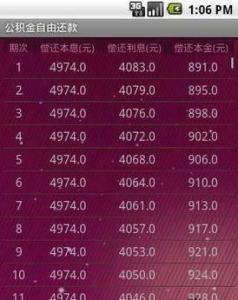

自由还款指的是在借款人申请住房公积金贷款时,住房公积金管理部门依据借款人的借款金额和期限,做出一个低的还款金额,以后在每月还款额不少于这一低还款额的前提下,根据自身的经济状况,自由安排每月还款额的还款方式。

住房公积金管理根据您申请的借款期限、借款金额和房屋折旧,确定您的低还款额。

自由还款的有哪些?

相比传统的等额本金及等额本息还款方式,自由还款方式具有以下:

第一,还款额度自己定

只要不低于低还款额,借款人可以自由设定每月的还款金额,大程度地方便了借款人。借款人可以通过公积金管理客户服务电话调整每月的还款额(不低于低还款额即可),操作省时省力,避免了办理提前还款等操作手续。

第二,还款压力相对较小

目前设定的低还款额与等额还款方式比较,还款数额有一定程度的降低,有利于借款人的债务安排。

相比其他还款方式每月的月供,自由还款方式的低还款额相对较低。在借款人资金不充裕的时候能体现出“减负”的作用。

第三,逾期风险更低

除后一期外,自由还款方式是按借款人通知的金额扣款,如果还款账户余额不足,还要按照低还款额进行二次扣款,如此便能大大降低逾期的风险。

在使用自由还款方式进行贷款偿还的过程中,除每月的正常还款外,借款人还可办理以下还款相关业务:

调整月还款额、偿还逾期贷款、提前还清全部贷款、还款情况查询、打印还款明细、变更还款账户、修改或重置贷款委托系统密码、打印贷款还清证明。

后小编想要提醒大家,虽然在自由还款方式下,借款人每月仅需偿还低还款额,还款压力较小,但是终的还款压力将会累加到后一期的还款上。如果每月仅还低还款额,那么后一期可能需要一次还10多万将贷款结清。