企业财务治理,应该是一种企业财权的安排机制,通过这种财权机制来实现企业内部财务激励与约束机制。那么你对企业财务治理了解多少呢?以下是由小编整理关于什么是财务治理的内容,希望大家喜欢!

什么是财务治理财务治理结构是公司治理结构的一个重要组成部分,其内容与公司治理结构基本相同。主要包括治理主体、治理客体、治理手段。财务治理结构就是这样一种契约制度,它通过一定的财务治理手段,合理配置剩余索取权和控制权,以形成科学的自我约束机制和相互制衡机制,目的是协调利益相关者之间的利益和权责关系,促使他们长期合作,以保证企业的决策效率。公司财务治理是公司治理的核心内容,公司治理的目标在很大程度上是依赖公司财务治理来实现的。

企业财务治理,应该是一种企业财权的安排机制,通过这种财权机制来实现企业内部财务激励与约束机制。企业财务治理作为企业治理的一个重要方面,其目的就是为了解决这种经济利益冲突。

财务治理有狭义与广义解释,“狭义财务治理,一般指财务内部治理,尤其是特指财务治理结构,烽、火猎头专家认为:由企业股东大会、董事会、经理层、监事会等权利机构对企业财务权利进行配置的一系列制度安排,通过财务治理结构安排,对企业财权进行合理分配,以形成一种财务激励约束机制。广义财务治理,一般是指企业采取共同治理,即企业内外部利益相关者共同对企业财务进行治理。可定义为:用于协调企业与其利益相关者之间财务关系、平衡财务权利的一套正式的、非正式的制度或机制。”“涵义可概括为:财务治理就是基于财务资本结构等制度安排,对企业财权进行合理配置,在强调利益相关者共同治理前提下,形成有效的财务激励约束等机制,实现公司财务决策科学化等一系列制度、机制、行为的安排、设计和规范”。

财务治理可以归结为:财务治理是在公司制条件下,政府、出资人和经营管理者之间在财务收支管理、财务剩余索取、财务监督、财务利益分配和财务人员配置等方面划分权限,从而形成相互制衡关系的财务管理体制。

财务治理的实质财务治理的实质是一种财务权限划分,从而形成相互制衡关系的财务管理体制。

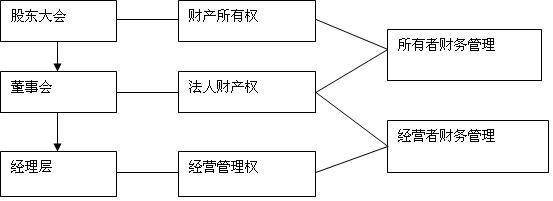

1、财务治理是企业财产所有权与经营管理权分离发展到公司制这一时期的产物

在公司制以前的企业形式中,独资企业和合伙制企业的财产所有权与经营管理权基本上是统一的,出资人承担无限责任。而在公司制条件下,企业的资产规模扩大,出资人只承担有限责任,资产的终极所有权、法人财产所有权和法人财产经营管理权分离了,在所有者与经营管理者之间、上层经营管理者与下层经营管理者之间形成了层层委托代理关系,原有的经营管理体制已经不适应企业组织形式和财务管理要求,不能满足股东、债权人和经营管理层之间的权利划分及利益要求,公司治理和财务治理与之相配合而产生,对财权的划分进行制度规范。

2、财务治理应是一种财权在企业有关掌管方之间划分的制度规范

财权主要包括财务收支管理权、财务剩余索取权和财务监督权。在所有者和经营者之间,各方如何划分财务收支管理权、财务剩余索取权和财务监督权,依据谁对财产最终承担责任而定。但是,不同层次经营管理者和所有者各自拥有多少剩余索取权,不同层次的财务监督者或监督机构各自掌管何种和多少监督权,事先必须用明确的契约或制度来规范。

3、财务治理应是企业财务活动、财务行为方面各自拥有权限的划分及运行管理制度

企业的财务活动每天都在进行,所有者不可能事必躬亲,只有交给经营管理者运营,但如何确定框架让其不违背所有者的意志,就必须建立一种制度,事先规定经营管理者的财务活动权,以便在日常财务活动中有章可循,财务治理就是这样一种财务活动权限的划分制度。

4、财务治理是一种财务权限掌管和财务监督执行的人员安排制度

在公司财务治理结构中,所有者有权根据自己的意志安排公司的高层财务管理人员,有权按照自己的需要派遣有关层次的财务监督人员,公司的经营管理者在不违反所有者意志的前提下,有权根据财务活动需要安排下属机构的财务机构负责人,并相应配置有关的财务管理权限,财务治理结构要包括这种财务人员的管理制度。

5、财务治理是一种委托方对代理方本身财务利益的安排制度

所有者对经营者,高层经营管理者对下属各层次经营管理者要设计利益刺激机制,以促使有关代理方努力完成所有者的财务利益目标。因此,委托方要适当考虑代理方的财务利益,并将这种财务利益在财务预算或财务权限中事先设定,这是财务治理不可缺少的组成部分。

6、财务治理是一种政府插手设计的财务管理制度

政府作为社会管理者,要从公司的财务活动中取得财政收入,也要保证公司的财务运行秩序正常,必然会根据具体国情,从宏观管理方面,设计和制定有关的法律法规和财政税收管理制度,以促进公司财务活动顺利进行,这也构成公司财务治理的组成部分。上述各项制度的综合,就形成了一套管理体制。