资金池是由跨国公司的财务公司与国际银行联手开发的资金管理模式,以统一调拨集团的全球资金,最大限度地降低集团持有的净头寸,以下是由小编整理关于什么是资金池的内容,希望大家喜欢!

资金池的功能

在资金池框架内,集团公司和其子公司是委托借款人和借款人子公司在池里透支是贷款,要付息;相反,在池里存款是放款要收取利息。所以,现金池使集团与商业银行形成了紧密的战略联盟关系,具有独特的管理功效。即使通过结算中心或财务公司来进行资金管理的集团,也应该再导入现金池模式,使集团资金管理制度和流程更具效率。

资金池的原理

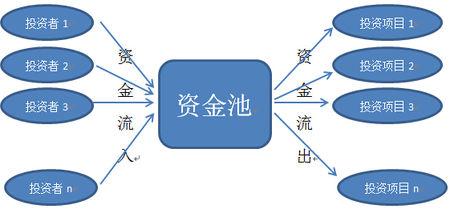

把资金汇集到一起,形成一个像蓄水池一样的储存资金的空间,通常用在集资投资,房地产,或是保险领域。保险公司有一个庞大的资金池,赔付的资金流出和新保单的资金使之保持平衡。银行也有一个庞大的资金池,贷款和存款的,流入流出,使这个资金池基本保持稳定。基金也是一个资金池,申购和赎回的,资金流入流出使基金可以用于投资的资金处于一个相对稳定的状态。

花旗银行

对现金池的定义是:资金池结构是用于企业间资金管理的自动调拨工具,其主要功能是实现资金的集中控制。现金池结构包含一个主账户和一个或几个子账户。现金池资金的自动调拨通常在日终发生,调拨的金额取决于各子账户的日终金额和目标金额,即日终时各子账户余额为所设定的“目标余额”,而所有的剩余资金将全部集中在主账户。

汇丰银行

在2006年亚太区现金管理指南中对资金池的定义是:现金池也称利息合计,将多个账户余额进行抵消,并计算净余额的利息。这是将多个账户余额通过转账机制,使资金在账户间进行实质性转移和集中安排。资金集合类别包括零余额账户(ZBA)、目标余额账户(TBA)及自动投资账户。

资金池的发展前景

我国不少商业银行如招商银行推出的现金池管理,就是以没有贸易背景资金转移调度、利息需要对冲、账户余额仍然可以分开、账户余额集中的形式来实现资金的集中运作,这是将委托贷款最大限度的灵活应用。在集团与银行双方合作中,银行是放款人,集团公司和其子公司是委托贷款人和借款人,然后通过电子银行来实现一揽子委托贷款协议,使得原来需要逐笔单笔办理的业务,变成集约化的业务和流程,实现了集团资金的统一营运和集中管理。

我国一些大型企业集团的资金集中管理模式有收支两条线、内部银行、资金结算中心、财务公司等,而且又以结算中心和财务公司两种方式居多。资金结算中心通常是在企业集团内部设立的、办理集团内部各成员现金收付和往来结算业务的专门机构,它通常设立于财务部门内,是一个进行独立资金运作运行的职能部门。财务公司是由人民银行批准,在集团下设立并为本集团成员企业提供发展配套金融服务的非银行金融机构。

资金池理财的简介

资金池理财,是指银行将发行多款理财产品募集到的资金汇集起来,形成一个“大池子”。

资金池理财是指银行将发行多款理财产品募集到的资金汇集起来,形成一个“大池子”。同时,银行对池子里的资金进行统一管理和投资,投向一个由债券、回购、信托融资计划、存款等多元化产品组成的集合性资产包,并将此资产包的整体收益作为多款理财产品收益的统一来源。银行利用资金与资产的期限错配赚取期限溢价,并通过理财产品的循环发行来保证“大池子”中资金的稳定性。

这一模式的风险在于将短期风险不断延后,一旦资金链断裂,将造成严重的流动性危机。而且在“资金池”中,资金无法与投资标的一一对应,导致银行和客户都很难估算投资成本与风险参数。