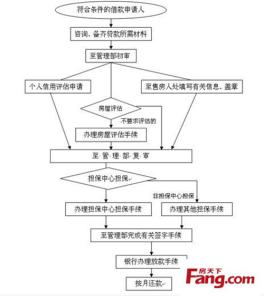

按揭贷款是指以按揭方式进行的一种贷款业务。所谓按揭是指按揭人将房产产权转让按揭,受益人作为还贷保证人在按揭人还清贷款后,受益人立即将所涉及的房屋产权转让按揭人,过程中按揭人享有使用权。那么,按揭贷款有哪些注意事项呢?

一、申请贷款额度要量力而行。

在申请个人住房贷款时,借款人应该对自己的经济实力、还款能力做出正确的判断,同时对自己未来的收入及支出做出正确的、客观的预测。才可谨慎地确定贷款金额、贷款期限和还款方式,根据自己的收入水平设计还款计划,并适当留有余地。

二、申请贷款前不要动用公积金。

如果借款人在贷款前提取公积金储存余额用于支付房款,那么您公积金账户上的公积金余额即为零,这样您的公积金贷款额度也就为零,也就意味着您将申请不到公积金贷款。

三、办按揭要选择好贷款银行。

银行的服务品种越多越细,您将获得灵活多样的个人金融服务,以及丰富的服务与产品组合。如工行上海分行推出了一系列新举措,如为借款人调整贷款期限、允许借款人变更抵押物、变更房地产权利人等。

四、中介公司是否违规。

有些中介公司违规提供中介服务,如在二手房贷款时,为买受人提供的服务,即买受人所支付的全部购房款均可从银行骗贷出来。买受人以为自己占了,岂不知如果被银行发现,的责任有可能自己都要承担。

五、要选定适合自己的还款方式。

基本上有两种个人住房贷款还款方式:等额还款方式和等额本金还款方式。

1、采用等额还款还款方式,还款额将保持不变(调整利率除外),方便还款,但支付的利息款较多;

2、采用等额本金还款方式,每月还款额在逐渐减少。

借款人在与银行签订借款合同时,要先对两种还款方式进行了解,确定适合自己的还款方式。

六、每月要按时还款避免罚息

每月应按约定还款日,委托贷款银行从自己的存款账户或信用卡账户上自动扣款,必须在每月约定的还款日前注意自己的还款账户上是否有足够的资金,防止由于自己的疏忽造成违约而被银行罚息。

七、贷款还清后不要忘记撤销抵押。

当您还清了全部贷款本金和利息后,可持银行的贷款结清证明和抵押物的房地产权利证明前往房产所在区、县的房地产交易撤销抵押。

八、不要遗失借款合同和借据。

申请按揭贷款,银行与您签订的借款合同和借据都是重要的法律文件,由于借款期限长可达30年,作为借款人,您应当妥善保管您的合同和借据,同时认真阅读合同的条款,了解自己的权利和义务。

看了上面这些,您对按揭到款是否多了些了解呢?如果您对此不熟悉或是担心出错,可以选择有一个安全可靠地中介公司来帮助自己。