等额本息和等额本金有哪些区别

买房可以说是终身大事,对于大部分朋友来说,买房子要向银行贷款,而跟银行借贷款有两种方式:等额本金法和等额本息法,很多人因为不清楚两者的区别和利息的算法,导致在贷款买房的时候吃大亏,下面小编就详细地向大家讲述等额本金和等额本息的区别,看看等额本金和等额本息哪个好。

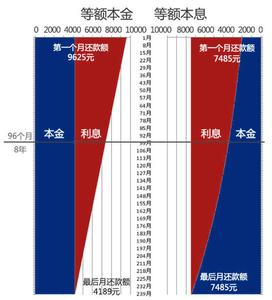

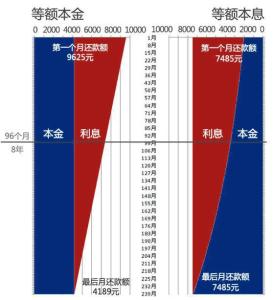

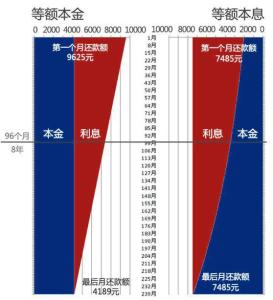

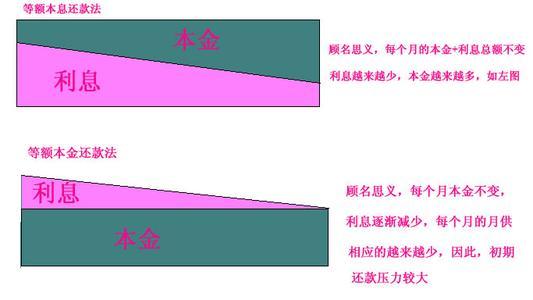

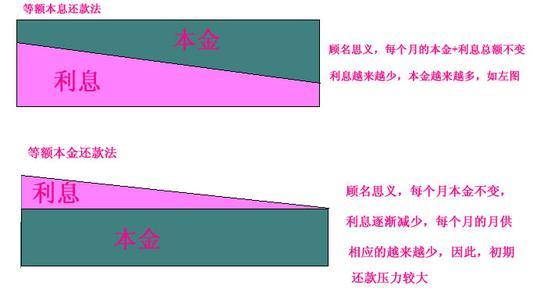

1.等额本息定义:本金逐月递增,利息逐月递减,月还款数不变。

等额本息又称为定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的贷款本金就较多。

这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行理财(如以租养房等),对于精通投资、擅长于“以钱生钱”的人来说,无疑是最好的选择!

等额本息还款法的计算公式

个人购房抵押贷款期限一般都在一年以上,则还款的方式之一是等额本息还款法,即从使用贷款的第二个月起,每月以相等的额度平均偿还贷款本金和利息。www.aIhUaU.com计算公式如图:

P:贷款本金 R:月利率 N:还款期数 其中:还款期数=贷款年限×12

2.等额本金定义:本金保持相同,利息逐月递减,月还款数递减。适合于有计划提前还贷。

等额本金又称利随本清、等本不等息还款法。贷款人将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。这种还款方式相对等额本息而言,总的利息支出较低,但是前期支付的本金和利息较多,还款负担逐月递减。

还款方式可以是按月还款和按季还款。由于银行结息惯例的要求,一般采用按季还款的方式,例如如中国银行。

等额本金还款法的计算公式如下:

每季还款额=贷款本金÷贷款期季数+(本金-已归还本金累计额)×季利率

如:以贷款20万元,贷款期为10年,为例:

每季等额归还本金:200000÷(10×4)=5000元

第一个季度利息:200000×(5.58%÷4)=2790元

则第一个季度还款额为5000+2790=7790元;

第二个季度利息:(200000-5000×1)×(5.58%÷4)=2720元

则第二个季度还款额为5000+2720=7720元

……

第40个季度利息:(200000-5000×39)×(5.58%÷4)=69.75元

则第40个季度(最后一期)的还款额为5000+69.75=5069.75元

通过上面的例子我们可以看出,随着本金的不断归还,后期未归还的本金的利息也就越来越少,每个季度的还款额也就逐渐减少。这种方式较适合于已经有一定的积蓄,但预期收入可能逐渐减少的借款人,如中老年职工家庭,其现有一定的积蓄,但今后随着退休临近收入将递减。该方式1999年1月推出,正被各银行逐渐采用。

3.还款方法的选择

虽然等额本金还款法被炒得很火,但是很多朋友还是不太了解自己究竟适合哪种还款方式。从测算的结果来看,等额本金还款方式肯定要比等额本息方式支付的利息少,两种还贷方式在提前还款时都是根据占用多少本金归还相应比例的利息来计算的,二者的差别不是很大。

到底选择什么样的还贷方法还要因人而异。“等额本息还款法”就是借款人每月始终以相等的金额偿还贷款本金和利息,偿还初期利息支出最大,本金就还得少,以后随着每月利息支出的逐步减少,归还本金就逐步增大;“等额本金还款法”(递减法)就是借款人每月以相等的额度偿还贷款本金,利息随本金逐月递减,每月还款额亦逐月递减。

两种还款方法都是随着剩余本金的逐月减少,利息也将逐月递减,都是按照客户占用管理中心资金的时间价值来计算的。由于“等额本金还款法”较 “等额本息还款法”而言同期较多地归还贷款本金,因此以后各期确定贷款利息时作为计算利息的基数变小,所归还的总利息相对就少。举例来说,A、B两人同时申请个人住房公积金贷款10万元,期限10年,合同生效时间为2005年6月20日。A选择等额本息还款法,B选择等额本金还款法。如不考虑国家在利率方面的调整因素,A每月的还款额相同,都为1032.05元,期满后共需偿付本息123846元。B第一个月还款额为1200.83元,以后随着每月贷款期末余额的减少而逐月减少还款额。最后一个月还款额为836.40元,期满后共需偿付本息122233.90元(注:计算B的还款额时,假定每月都为30 天,实际还款应以每月实际天数计算)。所以,在相同贷款金额、利率和贷款年限的条件下,“等额本金还款法”的利息总额要少于“等额本息还款法”,以贷10 万10年为例,B比A要少支付利息1612.10元。

适合自己的才是最好

究竟采用哪种还款方式,专家建议还是要根据个人的实际情况来定。“等额本息还款法”每月的还款金额数是一样的,对于参加工作不久的年轻人来说,选择“等额本息还款法”比较好,可以减少前期的还款压力。对于已经有经济实力的中年人来说,采用“等额本金还款法”效果比较理想。在收入高峰期多还款,就能减少今后的还款压力,并通过提前还款等手段来减少利息支出。另外,等额本息还款法操作起来比较简单,每月金额固定,不用再算来算去。总而言之,等额本息还款法适用于现期收入少,负担人口少,预期收入将稳定增加的借款人,如部分年轻人,而等额本金还款法则适合有一定积蓄,但家庭负担将日益加重的借款人,如中老年人。