出纳和会计是财务岗位中比较突出的两个角色,虽然属性相同,但是性质却大不一样。那么,如何区分出纳和会计的岗位性质呢?下面由爱华网小编为你分享出纳和会计的区别的相关内容,希望对大家有所帮助。

出纳与会计的区别有哪些出纳,顾名思义,出即支出,纳即收入。在财务管理工作中出纳工作是管理货币资金、票据、有价证券进出的一项工作。

而会计是以货币作为主要计量单位,采用专门方法,对经济活动进行连续、系统、全面、综合的核算和监督,并在此基础上进行分析、预测和控制的一种管理活动。会计师指出出纳工作是会计的一部分,两者既互相依赖又互相牵制,出纳工作不仅是一个单位对外的服务窗口,而且也是会计工作不可缺少的一个部分,它是经济工作的第一线,因此,做好出纳工作对规范整个会计制度具有极其重要的现实意义。

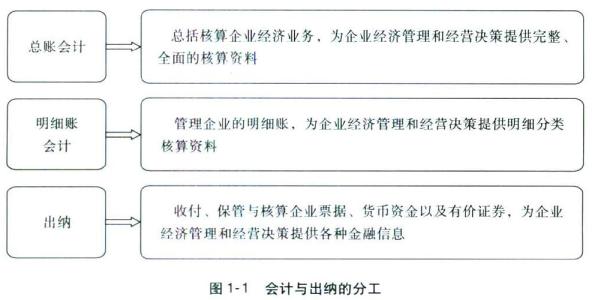

会计,从其所分管的账簿来看,可分为总账会计、明细账会计和出纳。三者既相区别又有联系,是分工与协作的关系。

出纳与会计的主要区别

1、总账会计、明细账会计和出纳,在财务管理工作中各有各的分工总账会计负责企业经济业务的总括核算,为企业经济管理和经营决策提供总括的全面的核算资料;明细分类账会计分管企业的明细账,为企业经济管理和经营决策提供明细分类核算资料;出纳则分管企业票据、货币资金,以及有价证券等的收付、保管、核算工作,为企业经济管理和经营决策提供各种金融信息。总体上讲,必须实行钱账分管,出纳人员不得兼管稽核和会计档案保管,不得负责收入、费用、债权债务等账目的登记工作。总账会计和明细账会计则不得管钱管物。

2、在财务管理工作中会计和出纳之间又有着密切的联系,既互相依赖又互相牵制出纳、明细分类账会计、总账会计之间,有着很强的依赖性。它们核算的依据是相同的,都是会计原始凭证和会计记账凭证。这些作为记账凭据的会计凭证必须在出纳、明细账会计、总账会计之间按照一定的顺序传递;它们相互利用对方的核算资料;它们共同完成会计任务,不可或缺。同时,它们之间又互相牵制与控制。出纳的现金和银行存款日记账与总账会计的现金和银行存款总分类账,总分类账与其所属的明细分类账,明细账中的有价证券账与出纳账中相应的有价证券账,有金额上的等量关系。这样,出纳、明细账会计、总账会计三者之间就构成了相互牵制与控制的关系,三者之间必须相互核对保持一致。

3、出纳与明细账会计的区别是只相对的,出纳核算也是一种特殊的明细核算出纳核算要求分别按照现金和银行存款设置日记账,银行存款还要按照存人的不同户头分别设置日记账,逐笔序时地进行明细核算。“现金日记账”要每天结出余额,并与库存数进行核对:“银行存款日记账”也要在月内多次结出余额,与开户银行进行核对。月末都必须按规定进行结账。月内还要多次出具报告单,报告核算结果,并与现金和银行存款总分类账进行核对。

4、财务管理工作中出纳工作是一种账实兼管的工作出纳工作,主要是现金、银行存款和各种有价证券的收支与结存核算,以及现金、有价证券的保管和银行存款账户的管理工作。现金和有价证券放在出纳的保险柜中保管;银行存款,由出纳办理收支结算手续。既要进行出纳账务处理,又要进行现金、有价证券等实物的管理和银行存款收付业务。在这一点上和其他财会工作有着显著的区别。除了出纳,其他财会人员是管账不管钱,管账不管物的。对出纳工作的这种分工,并不违背财务“钱账分管”的原则,由于出纳账是一种特殊的明细账,总账会计还要设置“现金”、“银行存款”、“长期投资”、“短期投资”等相应的总分类账对出纳保管和核算的现金、银行存款、有价证券等进行总金额的控制。其中,有价证券还应有出纳核算以外的其他形式的明细分类核算。

5、财务管理中出纳工作直接参与经济活动过程货物的购销,必须经过两个过程,货物移交和货款的结算。其中货款结算,即货物价款的收入与支付就必须通过出纳工作来完成;往来款项的收付各种有价证券的经营以及其他金融业务的办理,更是离不开出纳人员的参与。这也是出纳工作的一个显著特点,其他财务工作,一般不直接参与经济活动过程,而只对其进行反映和监督。

在财务管理中我们不可极端的认为会计与出纳一定存在着很大的区别,它们在财务管理工作中既存在区别但是也存在着联系,它们之间相辅相成,存在着密切的联系。如果您对公司的财务管理工作存在着很大的疑惑,不妨来会计网“会计科普论坛”咨询一下,为您以后的财务管理工作奠定坚实的基础。