在新税法实施以后,有不少白领朋友发现,自己确实比以前能多拿到几百块钱了,刚开始还是会在心里感到高兴,不过在面对物价飞涨的今天,多出来的几百块钱似乎也没能让自己的生活有多大的改善。而在很多人的眼里也会认为,区区几百块钱能有多大的用处呢?其实,对于做好了理财规划的人来说,每个月多出来的这些“小红包”,在日积月累之下,一样可以实现小钱变大钱。

“小红包”多在100元-500元

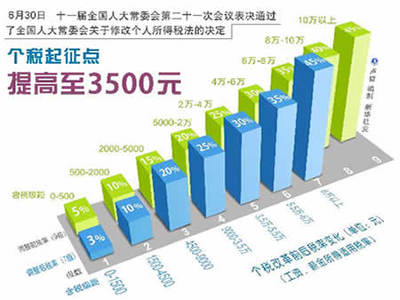

新个税法实施后,工薪及白领阶层节税在105元—480元之间。在各阶层间,月薪8000元—10000元的减税最多,减税达480元。

●懒人理财“小钱变大钱”

“这480元,或许只是一顿聚会的饭钱,或许只是一件衣服的价钱,但如果把它放进理财规划里,可能在若干年后带给你意想不到的收益。”钟永斌推荐了一些财富管理领域中简单易操作且无须具备高深金融知识的“懒人”理财方法。

理财方法1

基金定投最适合中小额定期投资

基金定投,即每月固定的时间投入固定的金额用于基金申购。通过基金定投,每月虽然仅几百元的投资,但由于财富累积的滚雪球效应,也能在若干年后带来惊喜。

为何“小红包”适合基金定投?钟永斌认为,首先,门槛与工薪阶层对接。从新个税法来看,节省的税收在几百元左右,与目前很多基金公司、银行的定投门槛一致,如广发银行的基金定投起点金额定在200元。其次,根据历史数据,基金的长期回报率远远高于存款。按照预期回报率10%计算,每月500元的定投,10年后能积累10万元,这个积累财富的速度是存款远远赶不上的。aIhUaU.com/zl/转载请保留

基金定投的风险比一次投入单只基金更低,也不需要晦涩难懂的专业金融知识,不须时刻紧密跟踪大量经济信息。其最大优势就是定期购入一定数量的同种基金,通过长期的分批投资来平摊投资风险,实现长期回报。

那么该如何选择?钟永斌认为,可以选择波动较大的、较为激进的基金,股票型基金、指数型基金都是不错的选择。经验表明,波动越大的基金定投回报率越高。在定投时机的选择上,如果有幸在股市低迷时开始定投,就可以在低成本区域积累到较多的基金份额,在上涨时将获利更多。

理财方法2

科学配置保险解除“后顾之忧”

“安全与保障,是每个人生命中最大的需求,对于工薪及中产阶层更是如此。”钟永斌表示,在生命周期的不同阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。“保险理赔金是一笔转移风险的钱,拥有一套和财产相匹配的保险,才能使财产不致因外在因素和税金而贬值。”

目前,有不少保险产品采取每月缴费的形式,这正好与每月少缴纳的几百元个税相对接。

该选哪类保险?钟永斌说,对大多数工薪及中产阶层来说,可以重点选择意外险和重疾险等险种。钟永斌道,为家庭成员投保时,最好先给收入最高的人购买保险,而不是先给孩子投保。因为对孩子来说,最坚实的保障并非来自保险公司,而是来自父母。

理财方法3

投资自己积累个人价值

“自己永远是最佳的投资品,学习永远是风险最小、回报最高的投资。”钟永斌认为,将每月几百元的个税“红包”转换成一个优质的课程,或是几本好书,或是一段成长的经历,对个人价值的累积大有裨益。“建议您每月投入固定的资金来学习,提升自己的专业技能和竞争力。相比上述两个比较现实的理财方法,这也许是让节省的个税发挥最大作用的方法。”

理财正是从一点一滴中才能见到成效,“不积小流无以成江海”,只有把自己手中的闲置小钱通过合理的理财手段集合起来,才能有收获大钱的可能。所以,在看过了以上所述的内容之后,那么在生活中不妨就把身边的这些“意外之财”好好利用起来吧。爱华阅读